近日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。该通知对银行房地产贷款集中度,划分了“两道红线”。

房贷“两道红线”横空出世

房贷“两道红线”,是继房企融资“三道红线”之后,对于楼市信贷调控的又一大招!

加起来,楼市调控信贷,已经出现了“五道红线”。

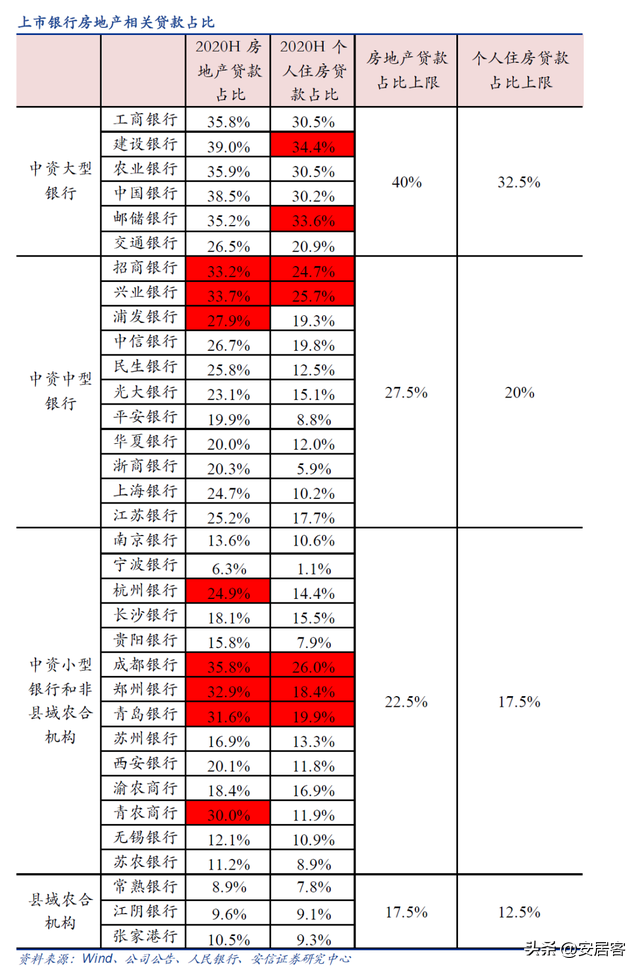

此次房贷“两道红线”的划分,是根据银行业金融机构资产规模、机构类型,明确对7家中资大型银行、17家中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档来设置的,分别设置了房地产贷款占比上限、个人住房贷款占比上限。

具体的红线划分如下:

第一道红线是“房地产贷款占比”,大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线是“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

那么房贷“两道红线”,对于楼市有怎样的影响?

房企资金再收紧

房贷“两道红线”横空出世,表面上看似针对银行和个人,但却对房企有很大影响。

首先,如果个人房贷被压缩,将会影响购房的需求量,再而影响房企的销售。

其次,如果房地产贷款被压缩,将加剧房企的资金压力。房企的贷款减少,将会影响其后续的开发、运营以及拿地计划等。另外,在资金压力之下,意味着房企将面临更大的生存压力,同时也加剧行业内兼并重组,优胜劣汰会更明显。

相关机构统计显示,2020年在35家披露数据的上市银行中,当前银行在房贷上的触线程度并不算严重。

某种程度上来讲,房贷“两道红线”的设置,更多地是像房企释放出导向性的信号,就是“降负债”、“去杠杆”。这也预示着未来银行将会缩小信贷规模,即将触及红线的银行批贷款也将会更谨慎。同时,预计2021年金融监管将继续升级、金融环境将趋紧。

基于以上考虑,未来房企的生存压力将会更大。

无需过分担心个人贷款受限

与之前的房企融资“三道红线”不同的是,此次的房贷“两道红线”在设置房地产贷款余额占比上限的同时,还单独设置了个人住房贷款余额占比上限。

那么对于个人住房贷款将会有怎样的影响?

房贷“两道红线”的出台,相比于房企受到的影响,个人贷款的影响相对较小。

从当前银行的触及红线程度来看,大部分商业银行并没有触及上限,说明当中仍有一定的空间,所以个人无需过度担心买房申请贷款会受到影响。

但是,长期来看,对于个人住房贷款的压缩,其背后的意义在于严格把控信贷投放、严格审查贷款资金流向、防止过多的资金流入房地产市场,从而抑制高杠杆的购房消费需求。对此,落实房贷“两道红线”,意味着未来银行对于个人住房贷款的审批将会逐渐从严。

分析

之前的房企融资“三道红线”,再加上此次房贷“两道红线”,这“五道红线”已经形成了房地产金融信贷监管的闭环,并且对房企的资金已构成威胁和压力。

房企融资“三道红线”+房贷“两道红线”,其实是楼市调控思路的其中一个表现。当中的信号意义也非常明显,就是我国楼市调控已经往信贷金融转向,“降负债”、“去杠杆”将是房地产金融信贷监管的大方向。

俗话说“打蛇打七寸”,而严控房贷的信贷规模,相当于已经打中了楼市的“要害”,高房价的根源已逐渐被触及。这对于楼市的影响非常深远,将有利于稳预期、促进房地产市场的平稳健康运行。