2021年北京楼市行情正要起飞,核心板块先涨起来了,较好的预想是带动整体市场升温一波。

哪知深圳和上海纷纷传来调控的消息,这让调控模范生北京不淡定了,也敲打起了楼市。

有人发现,中介机构隐藏了北京房产历史成交。北京楼市去向又扑朔迷离了。

1

1月30日北京银保监局率先通知:将严查个人信贷资金违规流入房地产市场。

要求银行对2020年下半年开始,新发放的个人消费贷款、个人经营性贷款合规性展开全面自查。并且警示大家,违规银行、中介机构和个人都将受到处罚。

这是现实版“秋后算账”!

2020年6月之后,违规贷款买房人,可能面临处罚。至于处罚力度可以参考“深圳严查代持炒房,12人被取消购房资格”,最多暂停交易,取消购房资格。

什么是个人信贷资金违规流入房地产?

正常购房都是办理的房贷,可是目前银行经营贷利率远低于房贷利率,所以有机构和个人购房者偷梁换柱,将房贷转换为经营贷。

经营贷利率一般在3.6%-4%,而北京首套房贷利率为5.2%,两者巨大的利差形成了一条成熟的“房抵贷”产业链:

即中介机构帮忙全款买房,购房者再将房子去抵押经营贷款,最终购房者还的就是低利率的经营贷,而不是房贷。

关于如何使用经营贷购房,本号此前专门发文解释过,详见揭秘“抵押经营贷”购房,花式操作省了100万!

北京这次发文“严查资金违规进入房地产市场”源于注意到:

“部分购房者为填补房屋交易资金缺口或进行套利,挪用消费贷、经营贷资金作为购房款或’过桥’资金”等相关舆情。

这说明违规的信贷资金传入房地产现象,已经出现“城传城”现象了,最初是深圳,然后是上海,再到北京。

根据北京中介机构内部调查消息,热门学区房成交中,总价千万以上的房产,全款购房占比70%。

相较于全市15%的全款率,着实有点突出。

北京的学区房房龄都比较老,评估价并不高,贷款金额有些仅有100万。然而房源成交价甚至高达千万。这为违规信贷操作埋下了伏笔。

整个违规信贷事件中,银行也不是全然不知情,通常情况下选择了睁一只眼闭一只眼,甚至有的银行和中介机构积极合作。

因此,2021年北上深统一重拳出击,整顿违规信贷进入房地产,落实房住不炒目标。

2

与此同时,北京市住建局忙着约谈、突击检查中介机构。

“逢涨必查,逢炒必办”,势必稳住房价市场预期。左手打击炒作房价、右手禁止参与“经营贷”、“首付贷”、“消费贷”等违规金融活动。

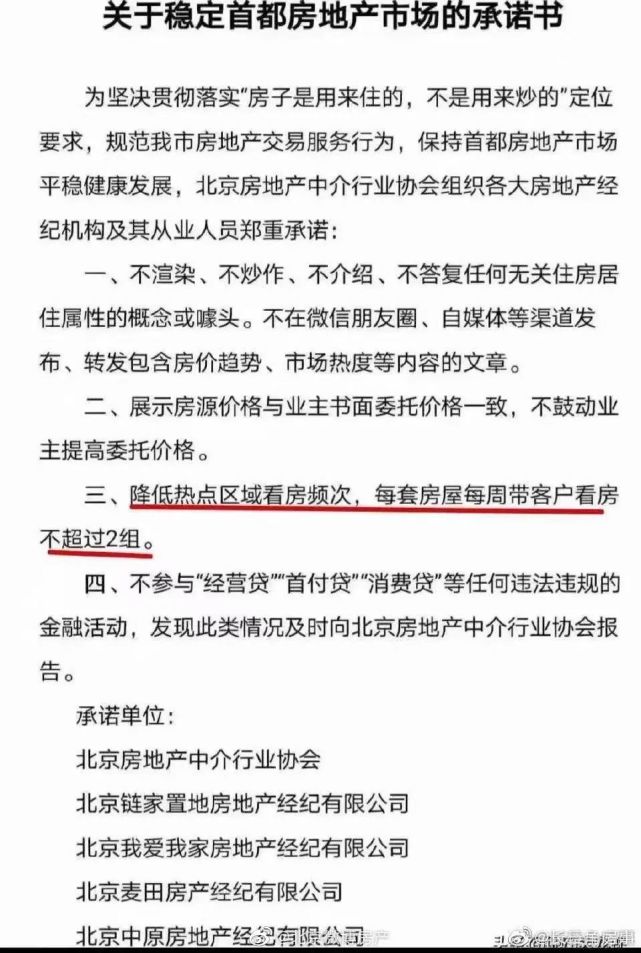

2月1日,一份《关于稳定首都房地产市场的承诺书》在网上流传。

这份承诺书中“降低热点区域看房频次,每套房屋每周带客户看房不超过2组”,在网上引发了不少争议,结合最近中介隐藏历史房价和成交情况,网友评论:北京房产进入盲买盲卖时代。

不过,承诺书提到的是“热点区域”,购房者也不用太担心看房受影响,大概率是学区房板块会受限。

结语

北京楼市这轮行情,中介最多起到了推波助澜的作用,其实还是需求驱动的,然后引来了一些闻到肉腥味的“狼”(炒房客)。

学区房热,主要有以下三大原因:

一是因为疫情无法出国学习的留学生,选择在北京购买学区房让孩子就读。

二是2013年开放二胎政策以来,多出生的孩子陆续到了上小学的年纪。

图源:网络

三是市场热钱太多无处可去,而中国最优质投资标的就是大城市学区房。

此外,北京楼市横盘太久,市场上有正常购房需求释放。

图源:刘晓博说财经

北京市居民杠杆率在全国前20开外,这四年的楼市严控功不可没。对于北京楼市发展,笔者保持乐观态度,全国楼市这样健康的城市不多。

现在北京并未发文调控,短期对市场乱象的整顿,是为了赶跑炒房客,让市场更趋于冷静理性,让购房人更从容。

不过,盲买盲卖确实也闹心。相信过了这阵风口,历史成交会回来的。