文 / 大先生

01

躲得过初一,躲不过十五。

哪怕是元宵佳节,东莞还是半夜鸡叫,对楼市调控下重手了。

这一天,全球股市暴跌,股民关灯吃面。这一天,东莞顶住压力加码楼市调控,“莞六条”震慑市场。

直接来看政策重点:

1、非东莞户籍购买二套房社保从2年变为3年;

2、堵住假离婚,夫妻离异两年内住房套数按离异前计算;

3、新入户居民首套购房要求半年社保;

4、首套购房为非普通住宅首付从3成变成4成;

5、未结清首套贷款,购二套房首付从4成变为5成。

关键词:社保延长、首付提高、假离婚堵死、价格不许涨!

这个剧情,一如去年7月份,又是一次凌晨突击。

去年7月25日凌晨,在深圳发布715“深八条”之后两周不到,东莞迅速跟进。

而这一次,在深圳人都沉浸在二手房价格打压新政之时,东莞又在一个宁静的深夜,出手加码楼市调控。

为什么只要深圳楼市感冒,东莞就得跟着打喷嚏?

因为莞深楼市联动性越来越强,深圳春节前在新房、二手房打出史上最严的组合拳,临深的东莞不可能没有动静。

上个月深圳发布二手房新政后,深圳楼市的大门对多数普通人关闭。对于社保年限拍马都追不上“社保巨子”的深圳年轻刚需来说,只剩下三个选择:

委曲求全买东部;提高首付买西部;外溢到周边临深城市,东莞首当其冲。

因此,东莞此时出台新政,提前打好预防针,压制市场预期,就成了必然选择。

基本堵死了那些妄图逃离深圳、打新东莞的游资热钱的炒房路径。

02

从楼市表现来看,东莞也和深圳越来越像了。

2020年是东莞的大涨之年。

去年疫情后,深圳率先领涨,当时广州还没反应过来,东莞立马跟上。

松山湖、中心城区、长安虎门等地房价不断上涨,部分热盘轻松突破到4-5万/㎡,松山湖的房价甚至有赶超华为总部坂田的迹象。

中国房协公布的2020年12月全国二手住宅房价排行,东莞房价同比涨幅高达47.11%,领涨全国,碾压深圳。

因为东莞没有在国家统计局70城的名单里,山高皇帝远,只管闷声发大财。

但大涨之后,必然面临调控。

去年7月,东莞发布“本市史上最严”楼市新政,二手房首次纳入限购范畴,但从效果看,差强人意。

新房依旧靠抢。

2020年,东莞新建商品住宅供应创过去3年最高,成交量创过去4年最高及历史第4高,房价创历史最高。

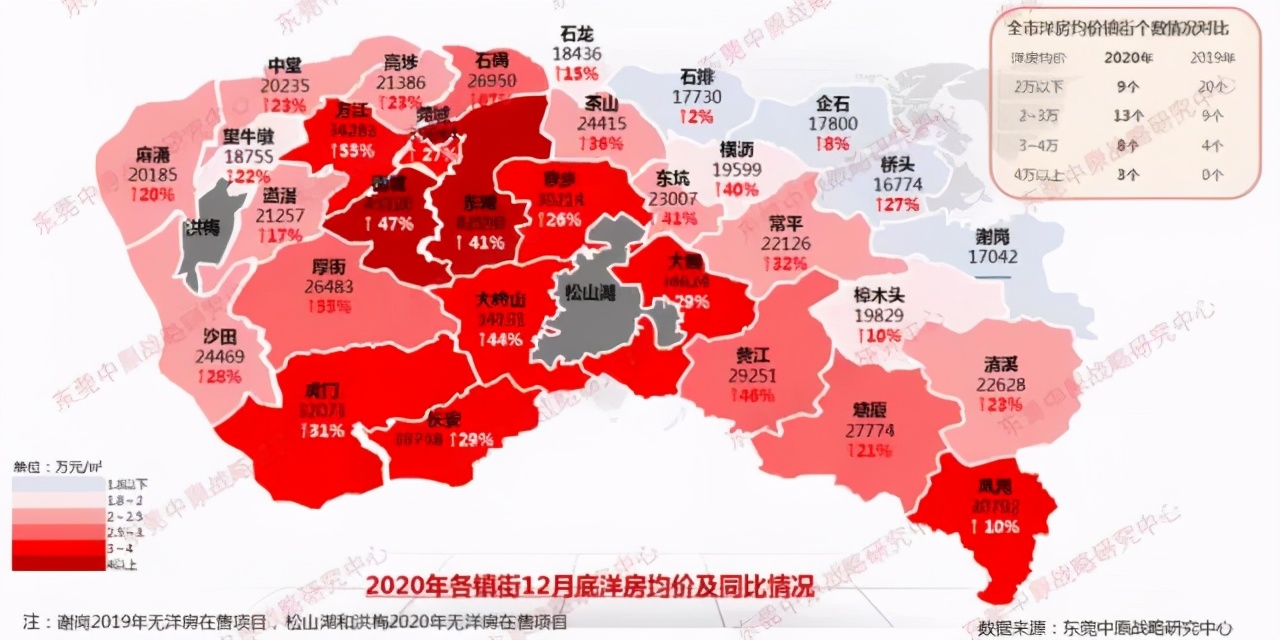

均价2万/㎡以下的镇街,2019年还有20个,2020年就只剩9个了。

今年1月,东莞一手房成交量接近8000套,再次刷新同比历史记录;全市新房成交均价 29242元/㎡,环比上涨14.49%,其中南城以45058元/㎡问鼎最高。

一个月涨14.49%,什么北上广深杭,在涨价面前,都是东莞的小弟。

二手房价依旧坚挺。

2020年,东莞仅贝壳平台上就有超60套5万+/㎡的房源成交,其中不乏6万+/㎡的成交记录。

近日,松山湖的万科虹溪诺雅成交了一套约80㎡房源,总价660万,折合单价超8万/㎡。

隔壁的深圳人见到这个价格,都得倒吸一口凉气。

更可怕的是,目前东莞新房库存还严重告急。

截至2021年1月,东莞全市商品住房存量仅为273万㎡,去化周期只剩3.2个月,创下历史新低。

而且,这不是结构性的供给短缺,而是全面的供需失衡。

几乎每个片区都供不应求,超过七成镇街的去化周期低于4个月,很多镇区长期就一两个商品房在卖。

别的城市去化周期都是10个月以上才叫正常,北方一些城市甚至超过18个月,东莞四舍五入等于没有库存,房价能不涨吗?

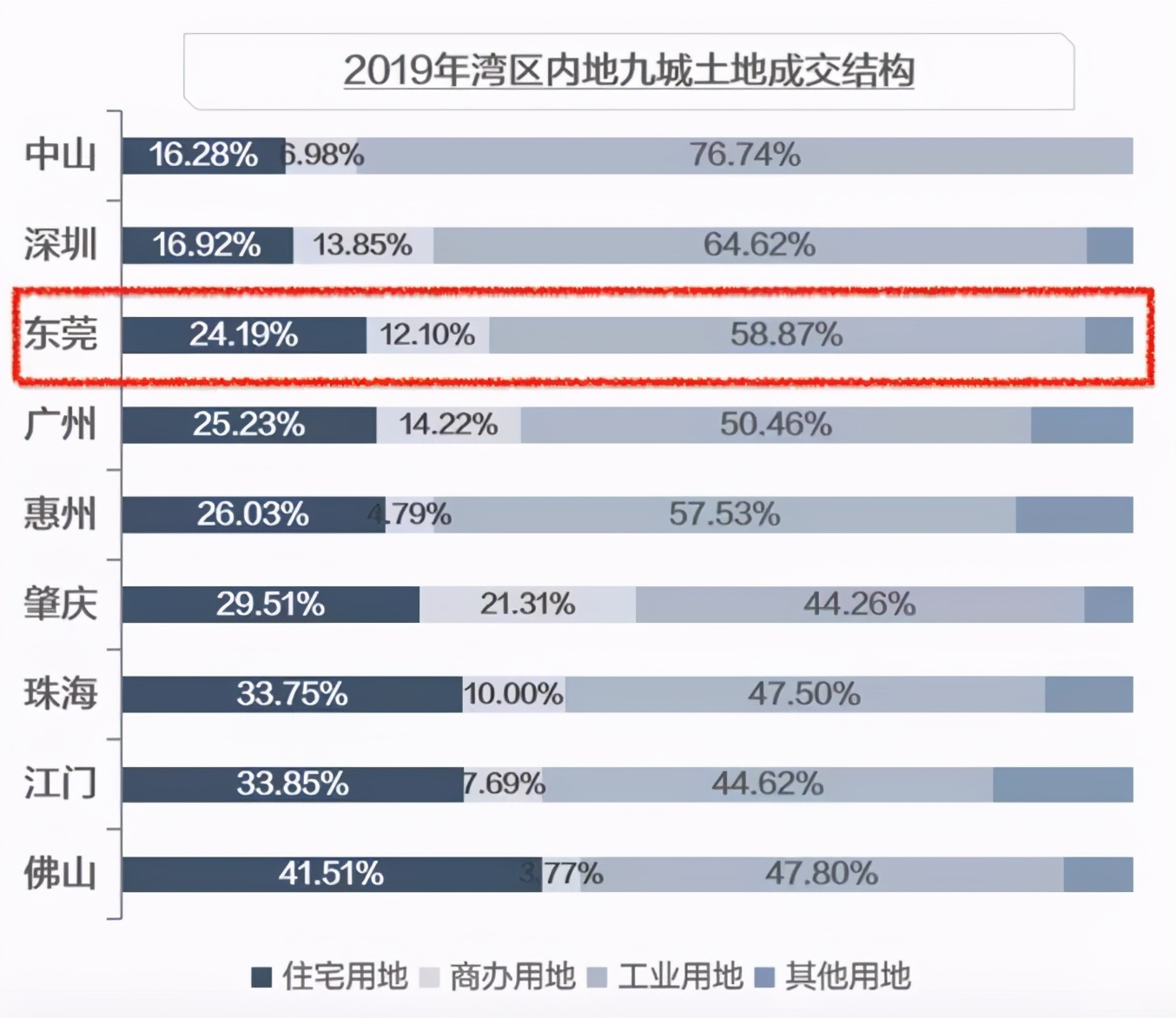

放眼大湾区,东莞成交的住宅用地占比之低,也仅次于深圳和中山。

为了增加供应,东莞从去年开始,明显加快了卖地的步伐,但土拍市场的热度更加惊人。

今年以来出让的三块地,基本上是齐刷刷地到达封顶价,每一次都是逢地必抢,一地难求。

麻涌南洲村地块吸引了近70家房企疯抢,经历了71轮鏖战才被最终拿下;凤岗地块24021元/㎡的楼面价溢价率近78%,开年便挤进了东莞全市地价排行榜前十;松山湖湖景路地块楼面价25800元/㎡,预计未来售价近5万/㎡。

这样下去,供给是增加了,房价也得跟随地价涨到天上去。

在深圳已经率先加码调控的情况下,东莞再不跟着踩急刹车,恐怕又要被当做反面典型,去长沙去学习如何“房住不炒”了。

03

大湾区楼市的漩涡中心深圳,已经被按在地上摩擦,不仅贷款受挫,而且整个市场一片混沌,成交量锐减。

这种状态持续下去,房价很难有比较好的表现,大概率就是横盘,阴跌。

那么,跟着深圳一起吃感冒药的东莞楼市,能像深圳一样给房价退烧吗?

答案是,很难。

从文件看,本次新政限价>限购>限贷,针对的分别是买二套房、离婚买房、新落户买房的人群,也就是最有可能以“投资”为目的买房的炒房客。

但对于那些首套刚需,依旧呵护备至,影响程度基本就维持在上一次的政策加码水平——一年社保没变化。

充其量是在楼市冲击小阳春的路上,使了个不大不小的绊子,除此之外并无太多新意。

短期内确实能为市场降温,预计全年楼市成交将明显萎缩,房价涨幅也会明显收窄。

但长期来看,东莞上涨动力犹在。

东莞是全国唯一一座夹在两大一线城市之间的城市,是大湾区的核心城市之一,此次“十四五”规划,又被纳入了深圳都市圈。

2020年受疫情冲击,东莞距离万亿GDP俱乐部只差临门一脚,排名整个粤港澳大湾区第5位,仅次于深圳、广州、香港、佛山。

左右逢源的区位优势,极强的资源获取能力,为东莞带来了广深外溢的大量购房需求,叠加本身极度短缺的供应,奠定了东莞楼市的高潜力,长期依旧值得看好。