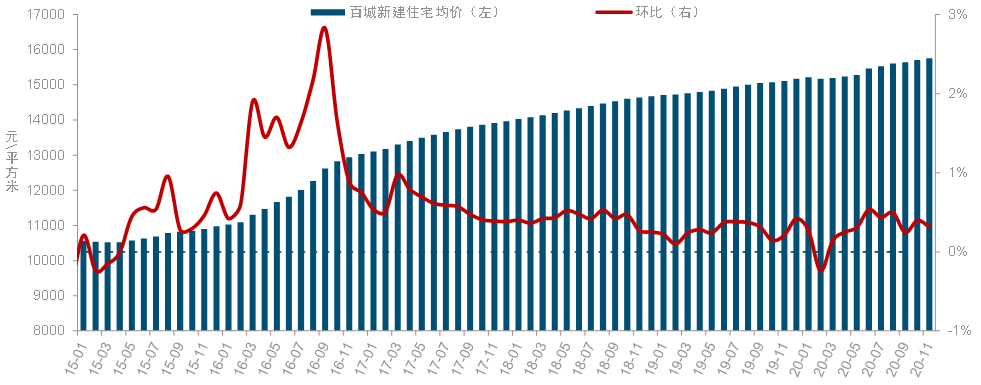

2020年,中国楼市成交额再创历史新高,全年成交额大增8.7%,远超GDP和其他重要宏观经济数据。

中国楼市,谜一样的市场。调控一直有,楼市一直牛。

2020年,房企有了三道红线;2020年底,银行划了两道红线;今年2月,多地多家股份制银行上调个人经营贷利率,材料审核趋严,严控经营贷流入楼市。

从房企到住户,资金枷锁越来越多,买房资金越控越严,可结果,入市资金一多再多,把中国的楼市推上越来越高的位置。

从经济数据看,2020年全年GDP增长2.3%,但楼市成交额增长8.7%;从购买力上看,中国房价收入比稳居“国际先进水平”,世界排名第八,远高于中国的国家还是战火纷飞的叙利亚。

综合各方面因素,支撑中国房价的基础早已不在,全靠热钱炒作的楼市,泡沫破裂看来只是时间问题。

房价已在筑顶的过程,但断言楼市的泡沫破灭还为时尚早,不过现在出现了十分明显的问题。

01

“头重脚轻”的楼市

现在中国的楼市正处于一种“头重脚轻、头热脚冷”的状态。这个头就是指房子,脚是指建筑房屋的土地。

房价目前依然在涨,但是地价上涨缓慢,甚至是不再上涨的状况。

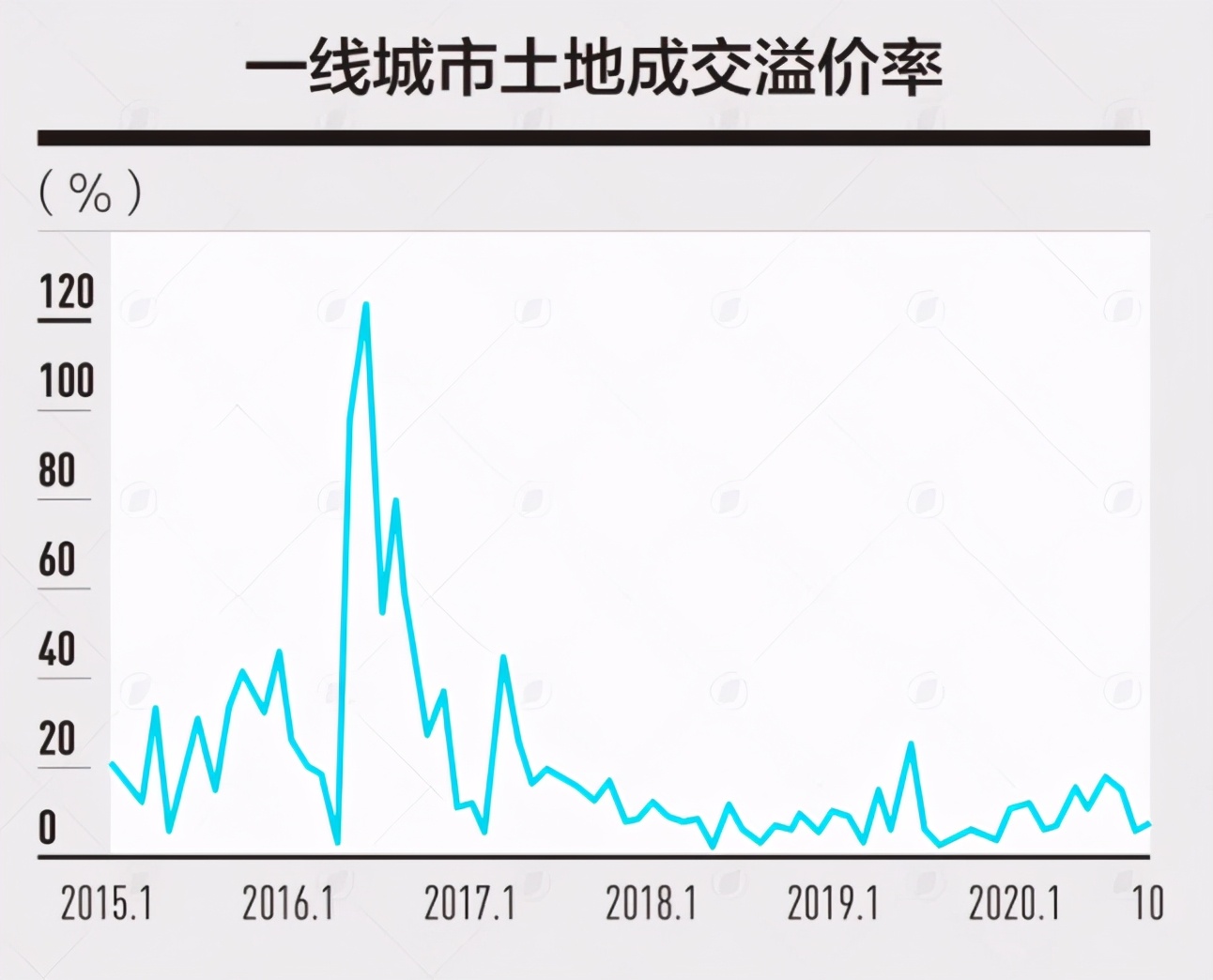

中国的城市住宅用地溢价,最近4年期间正在不断走低。

所谓土地成交溢价率,即成交价超出成本部分所占的百分比,计算公式为(竞拍成交价格-土地成本价)/土地成本价×100%。超出原本土地所有成本价的部分,称为溢价。

自2016年“地王年”以来,重点城市整体土地成交溢价率已从高峰跌落。尽管土地楼面价仍在上涨,但地方政府相继祭出的调控政策,意在通过控制住溢价率,从而稳定市场预期。

根据Wind的数据,在2016年的上半年以前,100个大中城市的住宅用地溢价率平均约为75%,一线城市在150%左右。

但是2016年9月后,由于严格的房地产限购措施开始推行,“房住不炒”的概念被提倡。所以土地溢价出现大幅的下滑,一线城市的土地溢价率迅速从150%下滑到50%以内,反而是二三线城市还能一度维持在50%左右。

由此可见,房地产开发核心地区已经下沉。

但2018年,中美贸易战开打后,中国经济受到波及。土地溢价出现第二次的下滑,并且是一二三线全线下滑,土地溢价率下降到10%之内。

土地溢价率持续降低,说明房地产市场的预期是越来越悲观。

结合2020年中国主要城市的房价恐慌性上涨的情况,目前房价和地价之间开始形成越来越大的缺口。

市场上的热钱,沉淀的资金持续流进大城市。但是那些新开发土地的价格却没有上涨。这个就说明资金的投向是核心地区的二手存量房,而不是流向新开发的地区。

并且,也证明市场对楼市预期的悲观,最终楼价很可能没有想象中那么积极。

02

致病之源到底是什么?

一味通过宏观调控的政策去干预房地产市场,虽然对于过热的楼市能够起到一点压制,但更多地是产生负面效应。当经济转型尚未完成的时候,盲目去打压,这是扼杀一个产业,可能会适得其反,反而让楼市更为混乱。

中国楼市现在这些头重脚轻,头热脚冷的毛病,其治病之源还得从宏观调控政策说起。

2016年之前,中国也一直对房地产采取积极调控措施。

从2005年开始接连有房八条、国六条、国四条、房十条等等的调控政策。在这个十年时间里面,陆续推出限购限售限价的政策,伴随着中国房地产发展。

从中国进行房地产市场化改革以来,政策形成了“收紧—松弛—收紧—松弛”的房地产调控周期。

调控周期也是和信贷周期同步相关,在每隔四年左右的紧缩周期之后,楼市会有一个时间比较短,为期一年左右的政策放松期。

政策松弛时期的房价和成交量都会大幅增长。

从09年到10年,15年到16年都是放松期。而放松期过后,会迎来时间较长的政策收紧期。

所以,中国楼市是通过行政手段,如限购、限贷、限售等调控政策,制造出一个信贷周期对楼市展开调节。

政府对于过热房地产的房地产市场,一直是没有一棍子打死,而是制造出周期而有规律的进行开放和收紧政策来调节楼市。

那换句话说,通过这样的政策其实是不断给楼市松口气,保持楼市不过热也不过冷。通过这个政策不断切换,让调控有了灵活性,也有更多可操作性,诞生了较多灰色空间。毕竟,中国经济十分依赖房地产来拉动,同时地方上也非常依赖土地财政。一棒子打死房地产只会造成难以挽回的恶性结果。

所以,这时中国的房价与地价的情况是趋同的,房价与地价的关系也是相匹配的。

但一切都是2016年发生了改变。

那2016年到底发生什么事儿了呢?

这一年中央就提出了大家很熟悉的口号——“房住不炒”,并且监管部门也开始进行史上最严格的房地产限购措施。

房住不炒可以说是成为了我国调控房地产市场的大政方针,绝对的行动指南。

所以,市场普遍是长期看空中国的楼市(长期看空不代表短时间内恐慌),对于长远中国楼市的情况是非常悲观,因此土地价格开始大幅下跌,土地溢价率逐渐回归正常区间。

03

楼市的拐点

总结之前分析的,房价和地价产生严重背离的情况,预示着中国的楼市从长期上被看空。土地溢价率不断降低代表着地方政府、开放商这两个房地产最直接的供给方对未来的预判。

2016年开始,各大城市,特别是一线城市土地溢价率断崖式下跌。但这又与2020年和2021年初,楼市火热的情况相左。

那么只有一种解释,中国的房地产火热、地价遇冷的情况实际上是全面进入存量竞争时代的标志。新开发地段不再受到追捧,真正被炒起来的还是存量中的核心城市和核心地段。

2020年半年开始,中国各地的房地产,出现报复性反弹,政府疯狂卖地,开发商疯狂的卖房,可以看作是房地产的筑顶动作。

通过一波热门行情,再来推高房价,让击鼓传花的尾声更热闹。

其实这和股市也有点相似,每逢狂热的时候,也许是主力正在出货的时候。