3月,房地产市场再迎“小阳春”行情,成交同、环比涨幅皆超7成。一线城市成交倍增,规模升至历史高位,二三线城市冷热分化显著,杭州、南京、宁波、厦门等热点城市成交皆创近年来单月新高,郑州、天津、南宁、昆明等城市继续下行,但长沙、苏州、济南等城市开始显著回升。土地成交量升价跌,溢价率续创2020年以来新高,流拍地块集中分布在二三线城市下辖郊县。一线城市近乎“断供”,仅广州底价成交4宗地,在22城土拍“双集中”影响下,土拍显著“下沉”非重点城市,尤其是长三角三四线城市土拍市场普遍火热,甚至县级市也开始屡屡百轮竞拍,单价地王纪录屡被刷新。

1

新增供应:同比增35%且超2019年同期,二三线供货规模加速放大

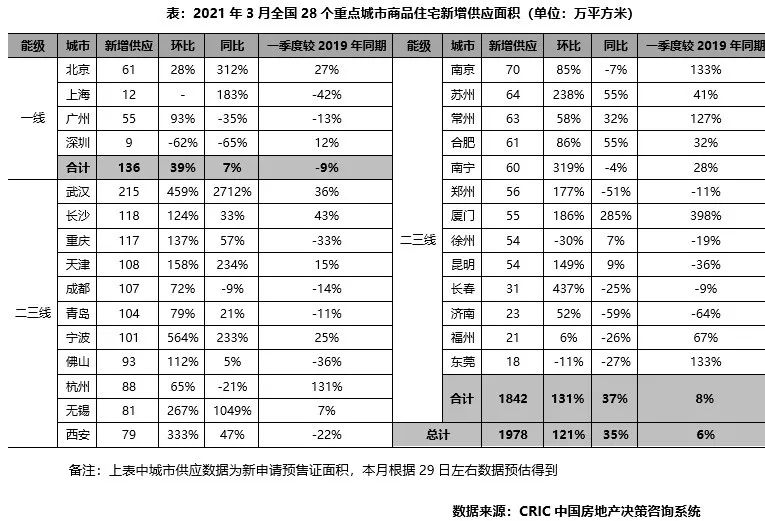

3月热点城市商品住宅如期迎来高峰,28个重点城市预估新增供应面积1978万平方米,环比较2月翻倍增长121%,同比增长35%。受此拉动下一季度累计供应规模高于过去两年,较2019年同期增长6%。

分能级来看,一线城市供应规模稳中有增,不过一季度整体供应还是低于2019年同期。4个一线城市3月供应面积为136万平方米,环比增39%,同比增7%,前3月累计较2019年同期降9%。上海因出台新盘集中预售政策,3月仅供应12万平方米,前3月较2019年同期规模下降42%。深圳3月供应规模也有明显缩量,同、环比降幅均在6成以上。仅北京、广州3月供应面积环比增长,但广州3月同比及累计同比分别下降35%和13%。随着二季度上海、深圳等待开项目入市,一线城市供应规模将有一定回升。

热点二三线城市供应规模继续放量,24个监测城市3月合计供应1842万平方米,环比增131%,推货量超2020年疫后复工同比增37%,前3月累计规模较2019年增长8%。随着“金三”节点到来,核心二线以及强三线城市仍是房企布局重心,武汉、天津、宁波、无锡、厦门等城市供应量显著增加,同、环比增幅均超100%。东莞3月供应阶段性缩量,不过一季度整体推货量仍显著好于2019年同期。

2

新房成交:同环比涨幅约7成,京沪深杭宁等继续倍增而津郑等维持下行

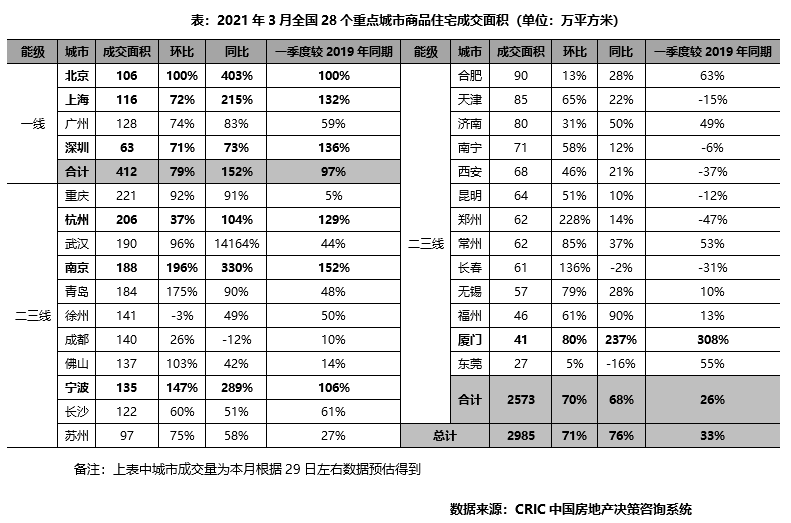

3月典型城市商品住宅成交表现热度不减,28个监测城市预计成交规模达2985万平方米,同、环比增幅超7成,一季度较2019年同期增长33%。一线城市继续领涨,二三线城市分化特点逐渐体现。

一线城市3月预计整体成交新房412万平方米,环比再增79%,前3月较2019年同比增长97%。得益于充沛的购买力,北京、上海、深圳楼市火热依旧,3月同、环比大增,驱动一季度成交创3年新高,较2019年同期增幅均在100%以上。广州涨幅略逊于3城,但同、环比涨幅也分别达83%和74%。

二三线城市中24个监测城市3月预计整体成交2573万平方米,同、环比分别增长68%和70%,但一季度累计规模较2019年仅增长26%。城市间市场分化显著,杭州、南京、宁波、厦门等热点城市同比、累计同比涨幅继续保持倍增,天津、南宁、西安、昆明、郑州、长春等市场调整城市成交规模较2019年同比仍持续不同幅度下降。值得关注的是,长沙、苏州、济南等不温不火或下行调整城市成交开始显著回升。

3

库存:维持供不应求格局,过半城市库存及消化周期再收窄

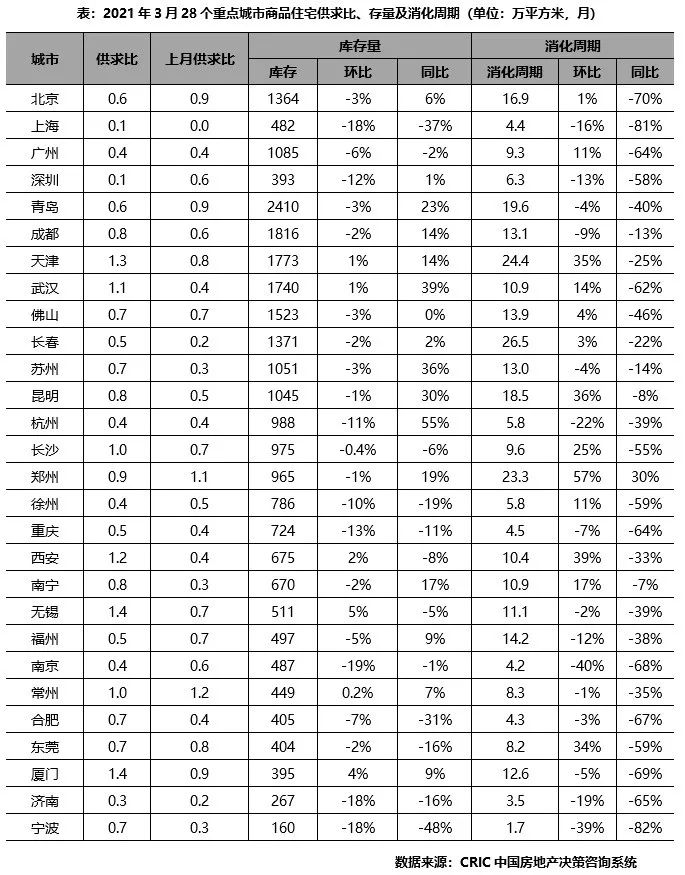

3月销售节点期间多数城市供求双升,但整体仍维持供不应求状态。除无锡、厦门、天津供应显著放量短期供过于求外,其余城市普遍供求比小于1。受前期土地成交较低影响,短期内供求比仍将低于合理区间下限。

受此影响下,重点城市库存面积普遍环比回落,杭州、重庆、济南、宁波、南京环比降幅超10%。同比上上海库存较2020年同期也降37%。受此影响下,半数以上城市消化周期有不同幅度缩短。

4

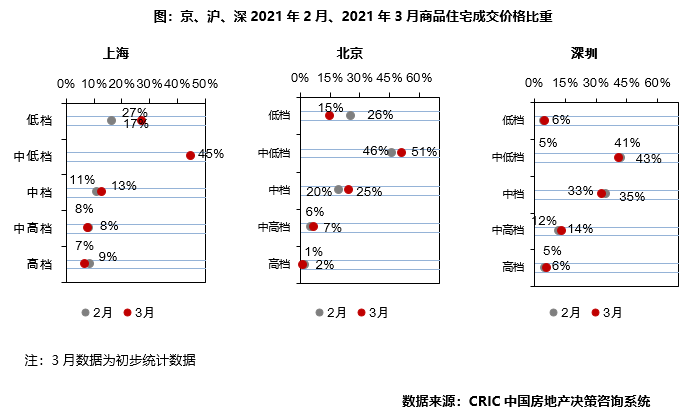

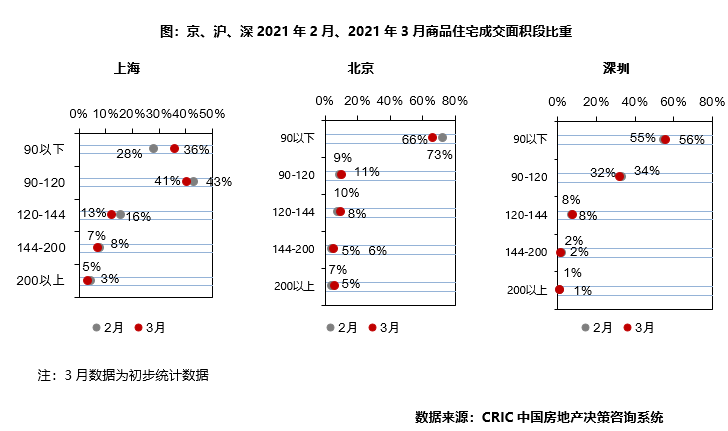

成交结构:上海低档占比回升,北京90平以下比重回落6PTS

从价格段分布来看,低档产品占比上海、深圳分别回升11、1个百分点,北京下降10个百分点;中低档产品占比北京回升5个百分点,上海、深圳分别下降10、1个百分点;中档产品占比上海、北京分别回升2、5个百分点,上海下降2个百分点;中高档产品上海持平、北京、深圳微升;高档产品占比上海、北京微降,深圳微升。

从面积段分布来看,90平方米以下产品占比上海、深圳分别回升8、1个百分点,深圳下降6个百分点;90-120平方米产品占比上海、深圳分别下降3、1个百分点,北京回升1个百分点;120-144平方米产品占比上海、北京分别下降和回升3、2个百分点,深圳持平;144-200平方米产品以及200平方米以上大户型产品成交占比上海微降、北京微升、深圳持平。

5

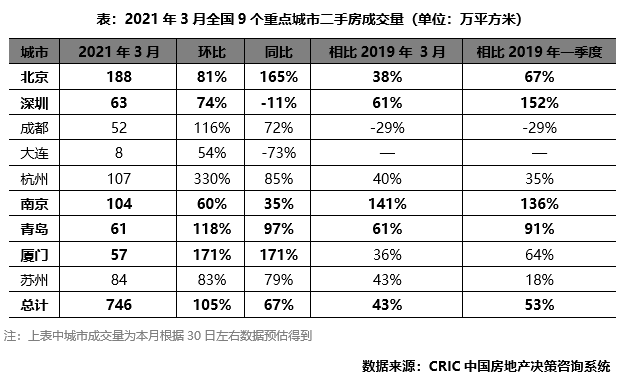

二手住房:9城同环比普涨,北京厦门同比涨幅超150%而深圳跌11%

2021年3月,二手房市场整体表现亮眼,9个重点城市共计成交746万平方米,环比翻倍,涨幅105%。基于去年同期经济仍在复苏期成交基数相对较低,本月同比涨幅高达67%。值得一提的是,相比2019年同期,同比涨幅仍有43%,整体一季度同比2019年更有超5成增长,目前市场规模正处近年来高位。

具体到城市来看,9城环比涨幅皆超50%,其中成都、杭州、青岛、厦门更是涨幅翻倍。同比来看,整体显示涨多跌少,北京、厦门同比涨幅分别高达165%和171%最为亮眼,深圳受政策调控影响回落11%,大连因成交规模基数低涨跌波动较大,同比下降73%。

当前全国主要城市二手房住宅市场虽处于历史高位,但年初一系列新政加码调控市场已初见效,叠加新房供应释放,二手房市场热度回流新房市场在所难免。预计后续成交规模将高位企稳或有小幅回落。

6

土地市场:成交量升价跌、溢价率迭创新高,长三角三四线持续火热

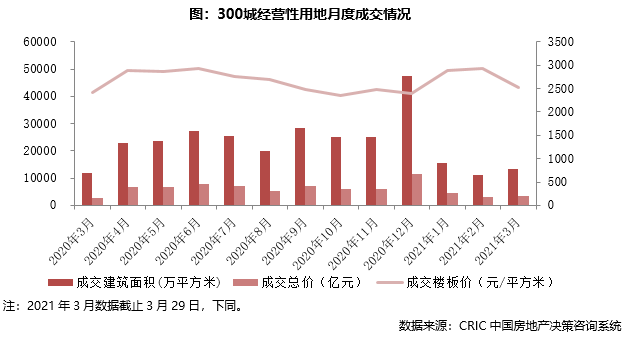

3月,全国300城经营性土地成交总建面13456万平方米,环比增长22%,同比增长13%;成交总金额3393亿元,同、环比分别增长18%和5%;平均楼板价降至2521元/平方米,环比下跌14%,同比仍上涨5%。

土拍平均溢价率进一步回升至16.9%,续创2020年以来新高。其中,三、四线城市土拍市场火热,溢价率升至20.5%,环比增加1.3个百分点,一、二线城市优质地块供应大幅减少,溢价率明显回落,一线城市仅广州挂牌出让4宗地,且全部底价出让。

土地流拍现象有所缓解,重点监测城市平均流拍率环比下降2.2个百分点至7.6%。新晋流拍地块主要集中在长沙、南通、清远、湛江等二三线城市的远郊区县,例如长沙流拍的7宗地主要来自于下辖的浏阳市,南通流拍的5宗地同样集中分布在下辖的海安市。

一线城市成交建面62万平方米,同、环比分别下降71%和84%;成交金额降至72亿元,平均楼板价跌至11647元/平方米,环比下跌37%。受供地两集中政策影响,京、沪、深土地市场“断供”,仅广州挂牌出让4宗地,土拍过程毫无波澜,均为底价成交。

二线城市成交建面3025万平方米,环比增长50%,成交金额1164亿元,环比增长21%,平均楼板价降至3849元/平方米,环比下跌19%。具体而言,郑州土地成交放量,总成交建面达337万平方米,二七、金水、中原等主城区皆有宅地出让,金地、碧桂园、中海等房企均有所斩获。土拍市场明显降温,底价成交常态化,零溢价城市持续增多,仅限于南宁、宁波、福州、合肥和西安5城溢价率仍保持在20%以上。

三四线城市成交建面10369万平方米,同、环比涨幅都在20%以上,楼板价升至2080元/平方米,环比上涨17%。在CRIC重点监测的三四线城市中,仅限于温州和柳州两城成交建面超100万平方米,其中温州暂以131万平方米居首。长三角地区三四线土拍市场持续火热,温州、常州、湖州、南通、义乌、台州等多城频出高价地。典型如温州,月内共计出让16宗土地,除3宗商办地块外,其余13宗涉宅用地溢价率均在25%以上,且多数地块是以封顶价成交。

7

综观:供应增加叠加信贷严控,楼市将回归稳态,沪杭等热点也将趋于理性

2021年以来,房地产市场热度不减,3月尤是,一、二手房成交均超预期,同环比持增。核心一二线、强三线城市仍是主力支撑,北、上、深、杭等放量显著,苏北三四线城市在棚改货币化安置刺激和地王频出的双重利好驱动下,居民购房积极性依旧较高。

不过随着房地产信贷政策全面趋紧,投机炒作需求将得到有效遏制,房地产市场有望逐渐回归稳态。受此影响,上海、广州、杭州这类热点一二线城市房地产市场或将逐步回归理性,基于市场仍有强劲的需求支撑,预计成交将稳中有降,但不会明显失速。反观热点三四线城市房地产市场或将显著降温,受限于本地购房需求基本饱和,叠加市场购买力瓶颈尽显,成交或将明显缩量,高价盘、地王盘更将面临较大的去化压力。