2021年

一季度,房地产信贷政策趋紧,热点城市相继出现房贷额度紧张、放贷周期延长等现象,

2月以来全国房贷利率止跌回升。深圳、上海、成都等多城政策加码,新一轮调控潮来袭。政策走向对房地产行业和企业发展至关重要。

结合两会政府工作报告内容,本文将重点研究未来一年及“十四五”期间,房地产行业政策走向及政策红利。

”

本 文 约 4689 字 阅 读 需 要 8 min

01 2021年房地产行业全面转向去杠杆

2021年的政府工作报告弱化了经济增长目标,改设6%的下限管理,继续坚守“六稳”、“六保”政策底线。宏观政策保持连续性、稳定性、可持续性。稳健的货币政策要灵活精准、合理适度。保持市场流动性合理充裕,保持宏观杠杆率基本稳定,坚决不搞“大水漫灌”式强刺激。

继2020年底中央经济工作会议之后,政府工作报告再提解决好大城市住房突出问题,并要增加共有产权房供给。通过不断完善住房市场体系和住房保障体系,解决新市民住房难问题,促进实现人民住有所居的目标。

1.房地产行业去杠杆上升为长效机制

2021年,房企融资环境或将持续收紧,“三道红线”仍将持续发力,并成为房企融资重要的参考标准。未来,“三道红线”监管范围或将稳步扩容至全行业,房企表内融资或将不断收紧,严控有息负债规模增长上限,房企表外融资也将是重点监管领域,严防信托、保险等资金违规流入房地产行业。

受此影响,房企去杠杆、降负债已是大势所趋。更多房企将通过增加销售回款、降低现金支出、资产证券化等方式改善资产负债表,以便提升档位降低融资约束。

居民信贷政策或将全面转向去杠杆,确保居民杠杆率和负债率不再继续上升。具体而言,供应端银行业金融机构将严格落实房地产贷款集中度管理的“两道红线”;严格落实差别化住房信贷政策,严控个人住房贷款投放节奏,并对购房者首付资金来源、债务收入比等加大核查力度。限贷政策整体易紧难松,热点城市不排除进一步加码的可能性,涉及适度调升首套、二套贷款首付比例,尤其是调升非普通住房首付比例等。房贷利率或将趋势性上移,首套尤其是二套房贷利率大概率将步入上行通道。

加强信贷资金用途管理,全面落实贷前检查、贷中审查、贷后检查制度,禁止发放用途虚假或存疑的贷款,严防信用贷、消费贷、经营贷等信贷资金违规挪用于购房。并完善信贷资金用途监测与拦截机制,对贷前调查不严、贷后管理不到位、信贷资金被挪用等违规行为,及时采取一系列的惩戒措施。

2、因城施策:热点城市加码,压力城市纾困

房地产政策层面将“稳”字当头,继续坚持“房住不炒、因城施策”的政策主基调,更好地落实“三稳”预期。

热点城市继续坚持调控目标不动摇、力度不松劲,“四限”调控难言实质性松绑,并有望延续更长的时间周期,现阶段地价、房价仍是不能碰的红线。

压力二、三线城市有望从保市场主体出发为市场减压、企业纾困。土地供应要有供有限,适度降低土地出让价格,尤其要增加平价地以及低价地供应,给予开发企业一定的让利空间。支持居民自住以及改善性购房消费,那些人口长期净流出的弱三、四线城市仍需在需求层面予以刺激,购房补贴、税费减免皆是可以操作的选项,现阶段棚改仍是激活三四线城市市场热度的催化剂。

3、租赁、保障持续发力,缓解大城市住房难题

鉴于大城市住房问题依旧突出,下一阶段仍需强化地方政府主体责任,切实增加租赁住房和保障房供应,让广大人民群众住有所居、安居乐业。市场化租赁市场仍需规范化发展,并降低租赁住房税费负担,尽最大努力帮助新市民、青年人等缓解住房困难。

其一,土地供应要向租赁住房和保障房建设倾斜,单列租赁住房和保障房用地计划,并保质保量完成。既要用活增量土地资源,更要挖潜存量土地资源,缓解大城市长期供地压力。

其二,地方政府要多渠道筹措保障资金,并通过提前告知、预拨等方式,加快财政资金拨付进度。地方财政也要安排专项资金,全力支持租赁住房和保障房建设。

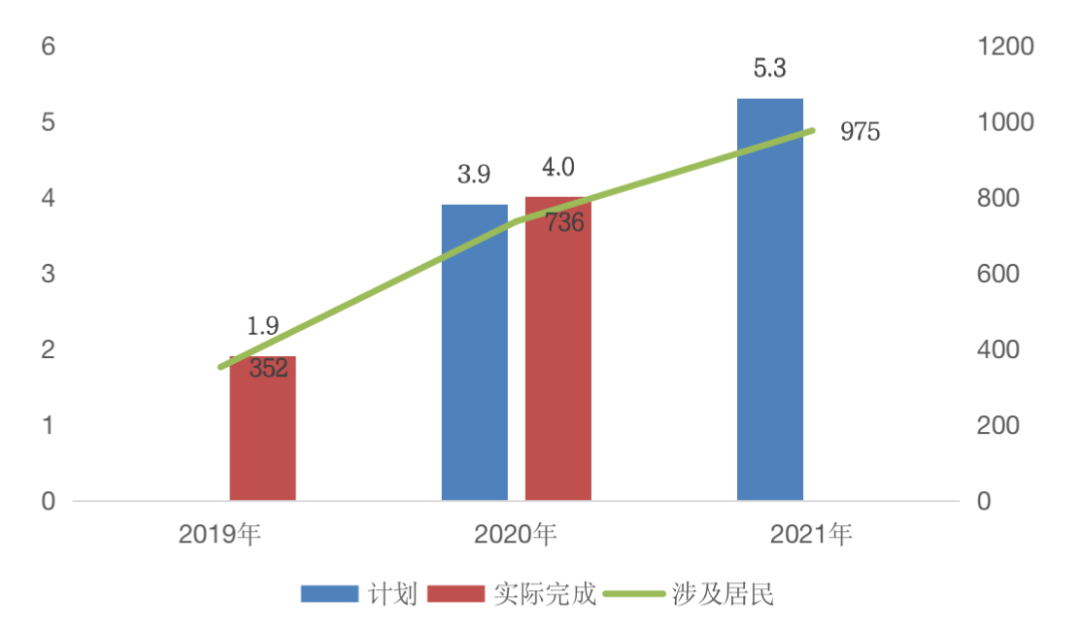

2019年以来,全国已开工改造5.9万个城镇老旧小区,惠及居民1088万户。2021年,《政府工作报告》再次提出新开工改造城镇老旧小区5.3万个的目标任务,较2020年计划开工量增长36%,预计将惠及975万户居民家庭。

可以期许的是,随着城镇老旧小区改造加速推进,将进一步提升城镇老旧小区居住功能,不断增进住房困难家庭福祉,最大程度保障城市低收入家庭及困难群众基本的居住需求。

图 2019-2021年老旧小区改造规模(万个、万户)

数据来源:政府网站

02 “十四五”完善住房市场与保障体系,土地集约化利用

1、租赁市场进入发展快车道

“十四五”时期将继续坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展。

对于住房市场体系,继续坚持“房住不炒、因城施策”的政策主基调,强化城市政府主体责任,更好地落实稳地价、稳房价、稳预期的长期调控目标。

对于住房保障体系,切实增加租赁住房和保障房供应,解决好大城市住房突出问题。

第一,增加租赁住房供给,土地供应进一步向租赁住房倾斜,集体用地建设租赁住房试点城市有望扩容,鼓励通过盘活低效商业、厂房等存量房源建设租赁住房形成有效供应,提升特大城市自持用地出让比例;第二,加强租赁市场监管,通过发布房屋租赁指导价格、实行租赁资金监管等手段,稳定市场预期、防控资金风险,规范住房租赁市场秩序;第三,加快推进租购同权,逐步使租房者在教育等公共服务方面享受与购房者同等权利,同时,加强法治保障,对随意涨价、单方毁约等现象加以制约和惩治,全力保证租房者合法权益。

考虑到住房租赁市场仍然存在巨大供应缺口,叠加政策支持力度不断加大,“十四五”期间,住房租赁市场将迎来发展良机,市场规模有望持续扩容,并与销售市场形成分庭抗礼之势。

2、盘活存量土地资源、探索跨区域交易

“十四五”期间将建立健全城乡统一的建设用地市场,统筹推进农村土地征收、集体经营性建设用地入市、宅基地制度改革。

一方面,有助于提升农民和农村转移人口收入,提升农业人口财产性收入,增强其购买力;另一方面,有利于盘活存量用地,实现土地集约化利用。

“十四五”期间还将改革土地计划管理方式,探索建立全国性的建设用地、补充耕地指标跨区域交易机制。

一方面,有助于缓解核心城市供地紧张问题。这一跨区域交易制度的建立,将极大程度缓解大城市发展空间的“用地指标”制约,便于城市群、都市圈中的中心城市获得更多建设用地。在总量规模一定的前提下,土地跟着人走,最大程度缓解人口流入型的中心城市土地资源紧缺、供需不平衡的发展瓶颈,更好地落实稳地价稳房价稳预期的长期调控目标。

另一方面,适度抬升中小城市土地出让价格,增加财政收入。对于供地指标长期过剩的城市而言,通过跨区域交易机制,与供地紧张城市交易增减挂钩节余指标,实现流转收益。同时,也防止小城市因持续供地过量导致住宅库存风险不断攀升。

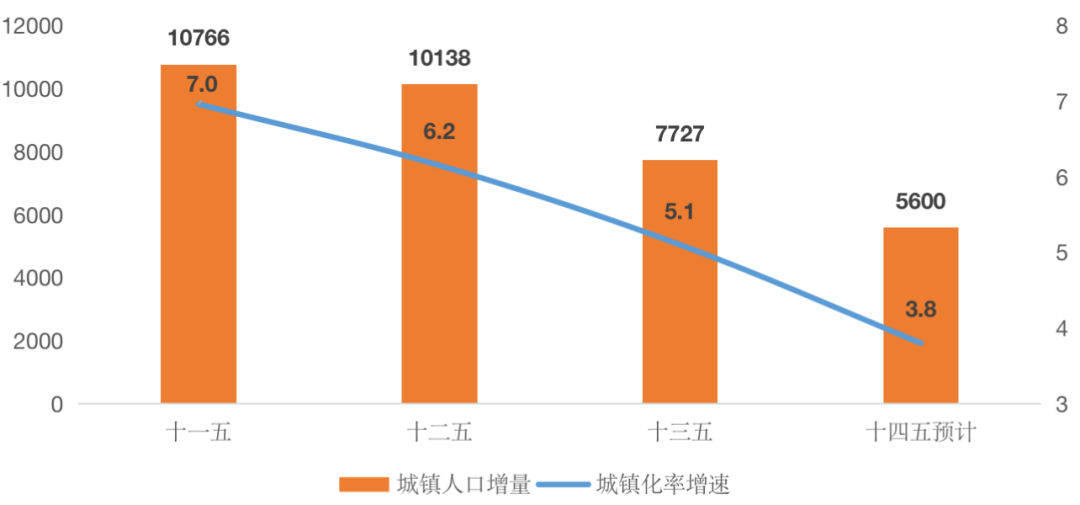

3、新型城镇化仍是房地产行业制度红利

“十四五”期间,中国常住人口城镇化率将提升至65%,未来5年常住人口城镇化率约有4个百分点的增长空间。城镇化所产生的新晋市民群体,依然是房地产市场中重要的需求主体。保守估计,“十四五”期间新晋城镇人口规模将达到5600万,有望给房地产市场提供坚实的需求支撑。

图: “十二五”-“十四五”时期城镇人口增量、城镇化率增速(万人)

数据来源:中国统计年鉴

目前,中国劳动年龄人口已进入负增长区间,人口红利逐渐消退,全面深化户籍制度改革,促进人口要素自由流动,充分释放人口活力,既是新型城镇化的题中之义,也是经济增长的必然要求。

预计“十四五”期间户籍制度改革或将主要围绕两方面展开:

其一,放开放宽除个别超大城市外的落户限制。全面取消城区人口300万以下城市落户限制,全面放宽城区常住人口300-500万大城市落户条件,对于城区人口500万以上超大、特大城市,广州、深圳、杭州、南京等逐渐实现城市圈内甚至跨城市圈落户积分互认,上海、北京等则以放宽远郊区或特定群体落户条件为主;

其二,推进基本公共服务常住人口全覆盖,通过财政转移支付与农村转移人口市民化相挂钩、财政性建设资金对基础投资补助等机制,加快推动农业转移人口全面融入城市。

“十四五”期间将推进以县城为重要载体的城镇化建设,稳步有序推动符合条件的县和镇区常住人口20万以上的特大镇设市。一方面,大力发展县域经济,通过培育和引进相关产业,提升县域就业吸纳能力。另一方面,为了促进新转移人口市民化,要增加适应进城农民刚性需求的住房供给,这在一定程度上也带动了县域房地产市场发展,新市民将成县城最大的增量需求。

4、市场份额将向城市群和都市圈集中,强化行业新格局

目前,已经获批的19个城市群充分集聚人口、资金等资源要素,成为拉动中国经济增长的重要引擎,聚集了全国75%以上城镇人口,创造了80%以上的GDP。

“十四五”期间将深入实施区域重大战略,推动实现新的突破性进展,促进区域间融合互动、融通补充。加快推动京津冀协同发展,全面推动长江经济带发展,积极稳妥推进粤港澳大湾区建设,提升长三角一体化发展水平。

我认为长三角、粤港澳、京津冀、长江中游和成渝城市群将成为新一轮发展高地,房地产市场份额或将向五大城市群集中,行业新格局进一步强化。

都市圈是城市群内部以超大特大城市或辐射带动功能强的大城市为中心、以1小时通勤圈为基本范围的城镇化空间形态。建设现代化都市圈,既有利于优化人口和经济的空间结构,又有利于激活有效投资和潜在消费需求,增强内生发展动力。

目前,我国有24个人口规模达千万级的都市圈,其中上海、北京、广佛肇、深惠莞等都市圈人口超2000万。都市圈是城市群的核心组成部分,据测算,24个核心都市圈以不到7%的国土面积,聚集起全国超30%的人口,贡献出50%以上的国内生产总值。

“十四五”期间将着力打造现代化都市圈。一方面,拓展“交通圈”以扩大都市圈辐射范围,畅通都市圈公路网,加快城际铁路、市域(郊)铁路、城市轨道交通建设,“十四五”规划纲要提出,要新增城际铁路和市域铁路运营里程3000公里。另一方面,重构核心城市与非核心城市市场价值,促进人力、物力、财力等资源要素双向流动,全面解构超大特大城市非核心功能,培育发展卫星城市特色产业体系,加快市政配套功能建设,实现以产留人、以人促产。

2021年,央行货币政策将逐渐回归常态,房地产行业也将全面转向去杠杆,并上升为长效机制,坚决遏制房地产金融化泡沫化,坚守不发生系统性金融风险的政策底线。

房企融资或将持续收紧,“三道红线”监管范围或将稳步扩容至全行业,房企去杠杆、降负债已是大势所趋,过半房企有望限时转绿。

居民信贷政策也将转向去杠杆,确保居民杠杆率和负债率不再继续上升。银行业金融机构将严格落实房地产贷款集中度管理的“两道红线”,严控个人住房贷款投放节奏,并强化信贷资金用途管理,严防信用贷、消费贷、经营贷等资金违规流入房地产市场。

未来房地产政策层面将继续坚持“房住不炒”的基本定位,落实因城施策、一城一策的长效调控机制,夯实城市政府主体责任,切实把稳地价、稳房价、稳预期的调控目标落到实处。

从政策红利而言,新型城镇化仍是房地产行业最大的制度红利。“十四五”时期,我国常住人口城镇化率将由2019年末60.6%进一步提升至2025年末65%,未来5年常住人口城镇化率约有4个百分点的增长空间,大约5600万人将由农村迁移至城镇,期间有望带动不菲的增量购房需求,进而给房地产市场提供坚实的需求支撑。

市场份额将向城市群和都市圈集中,强化行业新格局。预计长三角、粤港澳、京津冀、长江中游和成渝这5大城市群或将成为新一轮发展高地,市场占有率也将稳中有升。核心城市与卫星城市市场价值重构,人力、物力、财力等资源要素将在核心城市与周边卫星城市之间双向流动,全面疏解超大、特大城市非核心功能,培育发展卫星城市特色产业体系,真正实现以产留人、以人促产。