中原地产研究中心统计数据显示,一季度50城卖地超7000亿元,同比涨26%,创历史新高。

具体来看,50城中,一季度,上海卖地超900亿,收入最多;

杭州紧随其后,卖地超700亿;

广州卖地超300亿,居第三名。

在卖地收入增速方面,无锡增速最快,同比增长5292.97%。第二、三名分别为汕头和西宁。

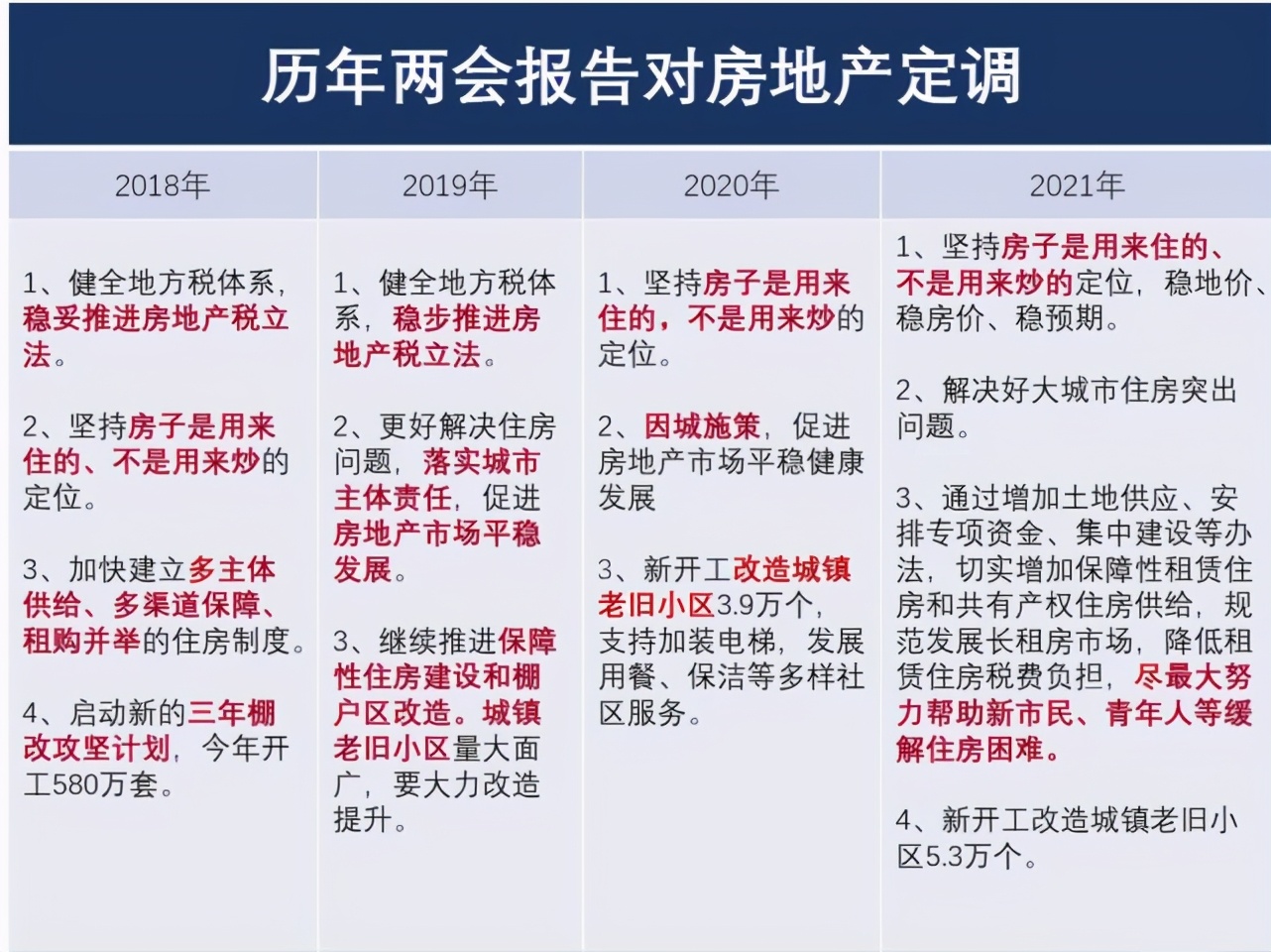

01 楼市回暖了吗?

在这个问题上,很多人都犯了以偏概全的错误。

可以肯定的告诉大家,2021年的楼市,只能比2020年更暖,而不可能更冷。

今年前三个月,深圳、上海、北京、杭州、无锡、成都、西安、合肥等楼市比较热的城市,都出台了一系列调控政策,杀招不断。

2021年一季度部分省市调控政策升级

包括集中供地、限购、限售升级,严查贷款等,尤其是深圳的官方二手房参考价,直接将炒房客打蒙。

加上媒体对大城市调控政策的宣传引导,使得很多人将几个大城市的调控,看作是全国性的调控,从而得出楼市即将全面转冷的错误结论。

为什么说2021年的楼市,只能比2020年更暖?

一方面出于经济稳增长需求,另一方面则是响应国家号召。

先说稳增长的问题。

2020年由于疫情原因导致全球大放水。

中国虽然很节制,但也在放水,M2重返11%以上,社融增幅重返13.5%以上。

另外,还有赤字增加、特别国债,以及地方债发行额度的大幅上调。 但2021年,这些政策工具都将有所收敛,而经济乍暖还寒,怎么稳增长?

恐怕楼市需要更暖一些,新房销售额、卖地收入,都将超过GDP的增速。

同时,今年的报告对住房政策的表述主要突出在“租”上。

政府不可能一边想着不卖宅地一边想着解决人才住房的问题,两全难得。

因此,增加供地是解决大城市住房问题的关键。

02 房价会继续上涨吗?

过去的计划思维,导致了中国楼市一二线高房价、三四线高库存的局面。

鉴于此,一线城市和强二线城市需要稳住,大量的二三四五线城市,则需要回暖。

2015-2021年一季度不同级别代表城市商品住宅月均成交面积及同比走势

而国家已经关注房地产金融化、泡沫化的问题。

因此,率先将带头上涨的一线城市和部分二线城市焖熄火,实现稳房价目的。

然后通过发展要素流动的城市群、都市圈,促进钱流、人流返回偏冷的二三四五线城市。

可以说,相比于房价调控的大城市而言,小城市的房价更有想象力。

从开发商的角度,也可以印证这个观点。

“两集中”供地(22城一年只卖三次地),“三道红线”融资新规,一个控地价一个降杠杆,这两条政策对房企的影响很大。

开发商最大的危险,就是地买贵了。

对于房企来讲,一方面,一二线城市集中供地政策相继落地,客观上拿地机会增大。

2021年一季度重点城市供地“两集中”政策后供地公告情况

另一方面,从拿地成本和“三道红线”等角度看,部分房企可能会更强调到三四线城市拿地,毕竟土地总价相对低。

2021年一季度各线城市住宅用地推出和成交相关指标同比变化

一季度,共有上海、杭州、广州、北京、成都、宁波、武汉、南京、苏州、郑州、东莞、温州、天津、西安、长沙、绍兴、福州、无锡、南通、佛山、重庆等21城卖地收入超百亿。

开发商在三四线城市的布局脚步加快了。

03 对购房者有何影响

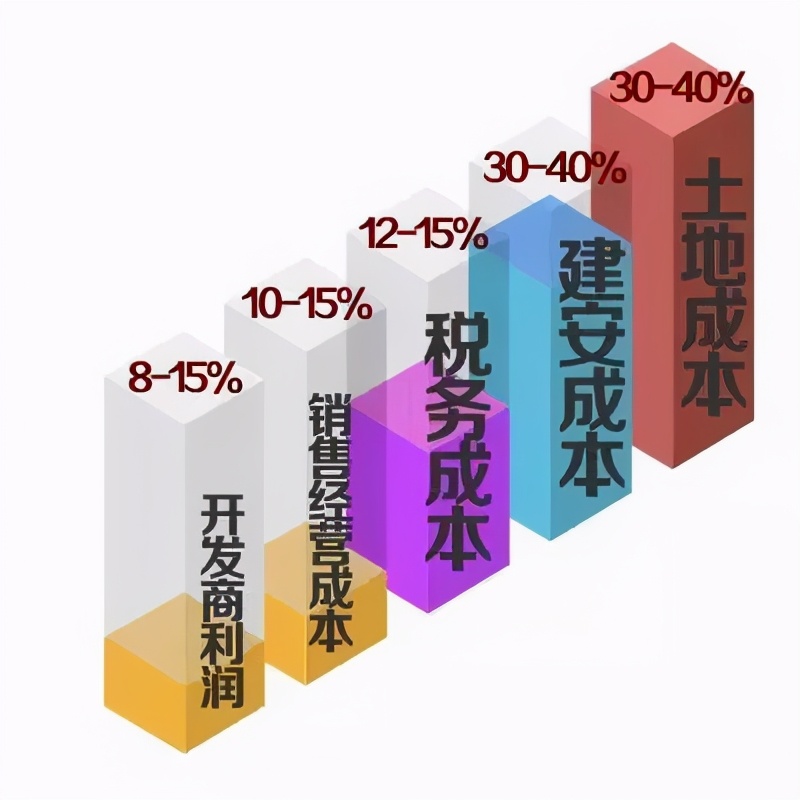

土地、新房和二手房分别对应着房地产一级、二级、三级市场。

新房房价是由多种因素构成的:

地价成本30-40%,建安成本30-40%,税费成本12-15%,销售管理成本10-15%,开发商利润8-15%。

二手房房价更是和基础配置(地铁、学区)、品牌溢价(知名房企)挂钩。

传统意义上的面粉贵面包就贵有一定道理,但是,地价的成本并不等于房地产的市场价格。

房价最终还是由市场对房屋的供需所决定的。

目前,能在大城市上车的应该珍惜机会,不要犹豫。

2019年至2021年一季度各梯队城市新建住宅均价累计涨幅对比图来源:CREIS中指数据

有返乡置业需求的应该提前布局,不要等到开发商都集中开盘了,大家再挤到一块儿去买,到时候只会更贵!