一季度过后,楼市调控还在继续,购房需求依然旺盛。如今买房基本离不开贷款,但违规流入房地产市场的信贷资金也频频“冒头”。在此背景下,近期调控政策的重点逐渐落向银行贷款监管,这一点广州表现得尤为典型。

根据国家统计局公布的数据,今年2月份,广州新房价格同比上涨6.9%,环比上涨0.7%,涨幅在四个一线城市中排名第一。对此,广州多次加码调控,在资金端,国有大行普遍上调房贷利率,同时还提出严查购房首付来源、严打炒房者等一系列措施,楼市“银根”再度收紧。

房贷利率上调

事实上,早在今年年初,广州就加大了在房贷层面的管控。

继去年年末央行和银保监会发布的房地产贷款集中度管理新规之后,广州个人按揭贷款被“双管控”——新增个人住房贷款占比不能超过12.6%,每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月的平均放款额度。所有银行统一标准。

多重约束之下,广州多家银行房贷额度告急,房贷开始上涨。

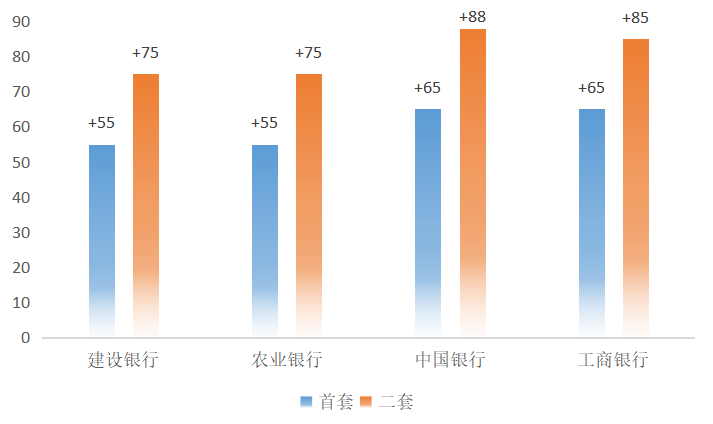

1月27日,工农中建四大国有行集体上调广州地区的房贷利率。首套房贷款利率从原来的LPR+40BP上调为LPR+55BP,二套房贷款利率从原来的LPR+60BP上调为LPR+75BP。随后,交行、邮储、招行等银行开始跟涨。房贷利率的上涨,加之对购房者购房资料审查要求的提高,银行放款的周期延长、不确定性增加。

而就在清明节后,广州工行、农行、中行、邮储等多家国有银行再次上调个人按揭房贷价格,首套房贷利率调整为最低LPR+65BP,二套房贷最低LPR+85BP,分别比一月底上涨了10BP。业内人士表示,国有大行房贷利率的上涨,意味着主流利率上涨,预计接下来还将有其他银行跟涨。

贷款排查加强

与此同时,为遏制投机炒房,广州银行贷款排查工作陆续开始。一直到3月16日,广东省银保监局公布广州地区银行自查发现违规流入房地产市场的问题贷款金额1.47亿。对查实违规流入楼市的贷款资金,多数银行要求客户立即归还,不少借款人因此被打了个猝不及防。

在经营贷、消费贷等贷款违规流入楼市的严查尚未平息时,3月17日广州各大银行又开始了新的动作,从五大方面严查首付款来源,购房“首付”必须为家庭自有资金。

1、提供首付款流水。提审前,借款人家庭需提供首付款来源近半年流水。

2、对于半年前已持有80%首付资金的可直接认定具备资质,对于部分首付款为近半年内转入的,需核实为合理收入所得。

3、父母等直系亲属转入的,要提供相关流水证明以证明是其自有资金。亲属半年前已持有可直接认定;断续存入的,需核实为合理收入所得。

4、对于经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入。

5、提交放款合规环节,需再次核实借款人家庭征信,如有新增消费类贷款或信用卡分期业务的,需提前结清后方可发放。

一线城市全面收紧楼市“银根”

除了广州,北京、上海、深圳三个一线城市都走在了全面严查违规信贷的路上。

3月初,上海银保监局开始了对经营贷、消费贷违规流入楼市的专项调查。截至4月7日,累计发现123笔、3.39亿元经营贷消费贷涉嫌被挪用于房地产市场,对于违规申请房贷的个人,明确将停止贷款并列入失信名单,处罚力度可谓不小。

在上海之前,北京银保监局3月23日宣布近期辖内银行自查结果,发现2020年下半年以来涉嫌违规流入房地产市场的个人经营贷金额约3.4亿元,并对涉及到的4家银行启动行政处罚立案。

在“房住不炒”的要求下,深圳楼市资金监管收紧的最新规定是“房贷一季度一查”,要求商业银行每季度都要对经营贷、按揭、消费贷、信用卡等房地产信贷业务进行排查,排查结果要在每季后5个工作日内上报至监管部门,还特别将经营贷列为了排查重点。随着一线城市持续收紧楼市“银根”,先前通过高杠杆“上车”的业主或将率先退场。

严查房贷成为多地楼市调控关键词

放眼全国,无论是对涉及违规行为的相关银行,还是中介机构、借款人,监管部门始终都没有放松关于违规资金流入楼市的监管和处罚。

据不完全统计,今年一季度银保监会机关、银保监局、银保监分局针对辖内商业银行等机构以及个人开出的“罚单”已经超过4亿元。随着严查涉房贷款城市的进一步扩围,显然这一数字还将继续增加。

如今,不只是一线城市,西安、成都等一些二三城市的调控方向和手段都在向严查涉房贷款转移,严控资金违规流入楼市、严查贷款资金来源和流向。贷前贷后双向管理,与限购限售等调控政策相互配合,从源头上稳房价、稳预期,开始成为多数热点城市的调控发力点。

一线城市的调控政策向来有着“风向标”的意义,如今北上广深纷纷开始“查房贷、紧额度”,其他城市在资金端的调控相信也将呈现出收紧的态势。购房者切忌心存侥幸,监管趋严之下,再试图“瞒天过海”使用经营贷等资金违规购房,更多的只会是得不偿失。