❖ 植信投资首席经济学家兼研究院院长 连平

❖ 植信投资研究院资深研究员 马泓

过去两年,美国的房地产市场出现了非理性繁荣。在2020年第一轮疫情冲击后,房地产业率先带领美国经济走向复苏。受到财政政策和货币政策“双宽”的影响,美国居民购房需求迅速攀升,房价大幅上涨。直到2022年3月,美联储时隔3年后首次宣布加息,并在此后短短的4个多月内将联邦基金目标利率由0~0.25%调升至2.25%~2.50%区间。如此大幅加息,美国楼市将面临怎样的风险?

一、美国房价大涨的成因

此轮美国经济复苏与房地产兴盛密切关联。2020年上半年,美国经济在新冠疫情影响下出现阶段性衰退,为此美国采取了财政和货币政策“双宽”的救助方式,房地产业率先复苏,房价大幅上涨,并带领其他行业逐步恢复。截至2022年5月,全美联邦住房金融局(FHFA)房价指数同比上涨18.3%,处于1992年以来最高水平。参考统计时间更久远的OECD数据,到2022年一季度末,美国OECD实际房价指数同比上涨11.7%,涨幅是1970年以来最高水平。

美国超宽松的财政和货币政策是促成此轮房价大涨的重要原因。2020年美国政府先后推出六轮财政支持计划,包括扩大失业补助覆盖人群、增加额外补贴、延长失业保险期限,并一次性发放纾困资金。2020年二季度,美国居民个人总收入增速同比增长10.9%。2020财年(截至2020年9月末)联邦财政赤字规模较前一年扩大1万亿美元至3.1万亿美元,赤字率达到惊人的14.9%。美联储超宽松货币政策包括下调联邦基金目标利率,宣布增持美国国债和住房抵押贷款支持证券(MBS),并创新流动性工具,直接向部分企业和政府部门注入充足的流动性,购买商业票据融资便利(CPFF)、货币市场基金流动性便利(MMLF)和一级交易商信贷便利(PMCCF)等。两年后,美联储资产负债表从4.2万亿美元增至2022年3月中旬的9万亿美元,其中与房地产相关的抵押贷款支持证券MBS存量规模从1.4万亿美元大幅增至2.7万亿美元左右;30年期长期抵押贷款利率从疫情前3.5%左右一度跌破3%至2.8%附近的历史低位。

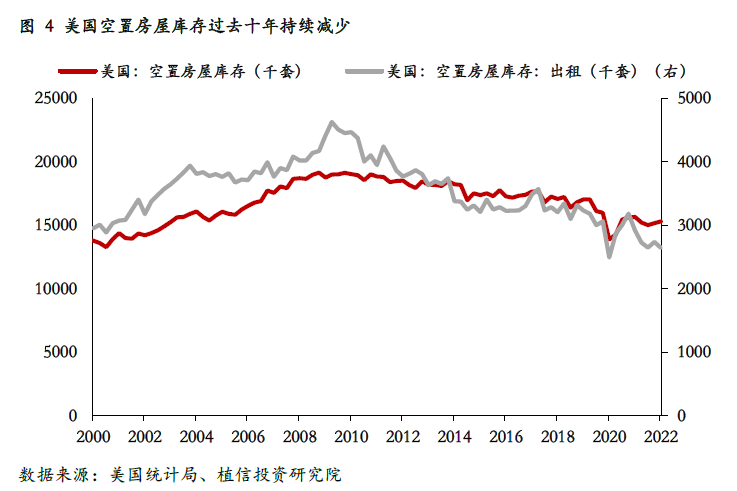

供给端增长缓慢是导致房价快速上涨的另一个重要因素。疫情之下,建筑材料成本大涨,美国各地房地产建筑业活动受限。在此期间,从木材到建筑装饰材料,涨幅在50%~200%不等。2020年3月至2022年3月,美国成屋和新屋销售(年化)合计增加73.6万套,而同期新屋开工为57.7万套,房屋新开工跟不上住房销售的增速。供需缺口持续扩大,成为推动房价上涨的重要因素。而劳动力成本的快速上升,则增加了房地产开发商的成本。美国劳工部的数据显示,2017~2019年,非农建筑业员工月度薪资增速在3%左右,而疫情过后至今,平均月度薪资增速升至4%。2022年7月,当月薪资增速已经达到5.5%。与此同时,可供出售的房产库存却持续下降。美国统计局的数据显示,截至2022年二季度末,全美空置房屋库存约1528万套,其中可供出租的房屋为264.3万套,与疫情暴发前相比库存水平分别减少了4.3和13.6个百分点。因此,本轮美国房价大涨是供需两方面合力促成的,以需求拉动为主。

二、美国楼市“降温”酝酿行业金融风险

2021年三季度美联储货币政策转向后,美国住宅销售热度触顶回落。根据美国商务部公布的数据,截至2022年6月末,全美新屋销售年化为59万户,当月同比下降12.7%,新屋销售月度同比增速已经连续13个月出现负增长,成屋销售也基本上反映出同样的状况。美联储在7月FOMC会议纪要中也明确指出,美国房地产市场已经显著走软。供应链短缺造成的建筑材料供给不足也拖累了房地产相关的投资活动。截至2022年8月,全美建筑商信心指数NAHB指数跌至49,与20个月之前90的水平相比出现了明显回落。建筑商对建筑业持悲观预期,很大程度上与供应链短缺所造成的建筑材料价格、建筑工人薪资水平在较短时间内大幅度上涨有关。

加息对抑制房价的效果通常需要4~6个季度才能显现。过去三十年,美联储经历了五次加息周期,除了金融危机前夕美国房价出现回落之外,其余四次房价并未出现明显回落,且通常在加息前半段1~2年时间内延续着较好的上涨势头,在加息的尾声阶段涨幅才出现回落。最近的一次是在耶伦时代。美联储从2015年12月开启加息历程, 30年期抵押贷款固定利率从4%左右逐步攀升至2018年末接近5%左右。其间美国房价一直保持在平均6%左右的涨幅,仅在加息最后三个季度涨幅回落至接近2个百分点。应该注意到,此轮美联储加息的节奏与2005年前后的节奏和速度比较相似,即在较短的时间内快速上调利率。这固然会在较短的时间内增加购房者的还款压力,也会对购房需求产生影响。

货币政策大幅收紧加大了购房者的利息支出压力。美联储在2021年三季度末宣布年内将削减QE的购买量,至此开启了货币政策收紧进程。此后美国长期抵押贷款利率触底回升,并带动个人偿债压力上升。截至2022年二季度末,美国30年期抵押贷款固定利率(季度均值)升至5.27%,较2021年三季度2.87%的水平上升了约240个基点。相应地,个人利息支出增速达到9.8%,超过个人收入增速。

高房价推动偿债收入比反转。当前美国房贷利率与房价同步上涨,可能诱发存量贷款者的再融资需求扩张,一旦购房者收入增速放缓,则可能导致抵押贷款的风险敞口扩大。根据近期全美房地产经纪商协会NAR公布的数据来看,诸如加州、纽约等楼市火热地区,居民每月偿债增速与当地房价涨幅同步增长,幅度在两位数以上。到二季度末,美国个人每月住房抵押贷款偿付金额增速超过8%,偿债收入比出现反转。美国不动产抵押贷款的风险开始积累,未来是否会在较短时间内传导至住宅市场值得关注。自上世纪90年代以来,每次出现个人贷款偿付增速高于个人收入增速,都会导致房地产市场出现阶段性衰退。

美国楼市持续放缓可能令美联储陷入“两难”境地。尽管美联储货币政策的主要目标是实现就业最大化和引导通胀保持在2%附近的稳定区间,但是如果因为房地产市场阶段性走向衰退,导致失业率在短期内大幅度上升或者引发类似2008年次贷危机的系统性金融风险,美联储是不会坐以待毙的。过去三十年,每当住宅销售出现阶段性停滞或者衰退状况,滞后三个季度左右,美国的劳动失业率便会停止下行趋势甚至转为上行并且持续相当长的一段时间。进入2022年三季度,全美住宅销售很可能会延续下行,美联储在未来的若干次议息决议上,可能会进一步调整对于就业市场的乐观情绪,上调中长期失业率展望。美联储很可能会重新权衡当前货币政策收紧的节奏。

三、关注美国房地产市场四大风险信号

尽管当前美联储对于房贷质量的评估是健康的,但需要对可预见的风险点有所认识。当前美国楼市存在四大风险信号。

一是美国居民的偿债能力明显趋弱。据统计,到2022年二季度末,全口径抵押贷款者的信用评分开始下跌,这表明全美抵押贷款人群中还款能力较为不足的群体,其偿债能力变得更为脆弱。

二是外资涌入房地产一级市场带来不稳定性。美国房地产经纪人协会NAR在7月发布的报告显示,在过去的一年里,国际买家收购了总计超过590亿美元的住宅。其中华人买家居首位,所购房屋均价超过100万美元。到2022年5月末,过去12个月国际资本净流入美国为1.28万亿美元,创了历史新高。外资对于美国的货币政策更为敏感,一旦有风吹草动,外资可能会跑得更快,从而对美国市场包括房地产市场带来冲击。

三是储蓄率大幅度下滑将影响购房能力和信心。在经历了疫情第一个阶段超宽松政策环境之后,美国居民储蓄率从惊人的33.8%跌至2022年6月的5.1%。低储蓄率意味着美国居民下一阶段的支付能力大幅减弱,可以通过银行借款的能力和空间也变得十分有限。长期来看,伴随着储蓄率水平的低下,未来美国居民消费能力逐步趋弱,房地产市场需求增速将进一步走低,这势必对房价产生负面影响。

四是房地产金融资产正在遭到抛售。一方面,美国股票市场(包括房地产REITs)在长期持续上扬后出现较快的回撤,波动率仍处于危险区间。另一方面,美联储宣布减持MBS持有量将对房价上涨产生抑制。

四、建议审慎对待美国房地产市场投资

美国楼市可能已经进入长期牛市的尾部阶段。根据经合组织OECD统计的实际房价数据,美国房价正处于自2012年9月以来的上行周期尾端,房地产泡沫正在加速积累。过去十年,美国房价大幅上涨,特别是2019年~2021年上涨了38%,自2012年以来上涨了一倍以上,这在历史上实属罕见。美国居民不动产市值增量已经超过了GDP增量,2011~2021年,美国居民不动产市值从13.74万亿美元增至17.93万亿美元,累计增幅达到30.5%,同期美国GDP从16.2万亿美元增至19.8万亿美元,累计增幅为22.2%。从长期看,依靠大量流动性刺激住房需求必然无法持续。近两年房价的快速上涨,通过其自身自我强化、催生泡沫的意识和能力再度显现,通过再贷款进行房屋抵押融资的家庭逐年增加。由于大部分房屋是通过借款方式购买的,因此房价上涨对房屋净值的影响逐步加大。考虑到住房销售具有领先性,今年下半年美国房价很可能出现明显回落,房屋净值也将相应缩水,这对长期依赖信贷支持的购房居民而言绝对是坏消息。

尽管无法推断美国楼市是否会再次迎来诸如2008年次贷危机那般的“黑天鹅”事件,但以美国为代表的西方楼市盛宴,恐怕在今后的1~2年内会很快褪去“皇帝的新装”,建议相关领域的投资者和潜在投资者保持一份谨慎和理性。