一场新冠黑天鹅事件席卷全球,对各个国家各个行业都产生了深远的影响。

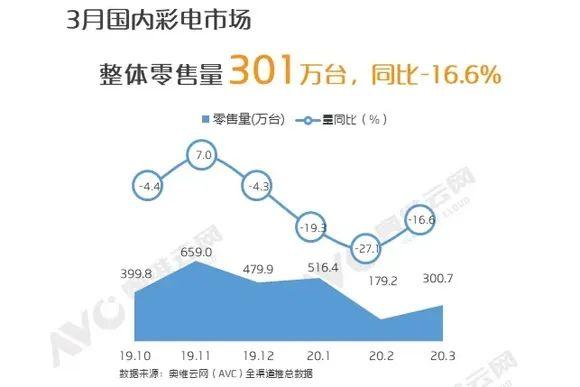

受疫情影响,我国智能电视行业也不例外。根据奥维云网最新的数据显示,2020年3月国内彩电市场整体零售量 301万台,同比下降16.6%,整体零售额 68亿元,同比下降37.3%。

不止是3月份的零售量下降,其实在2020年整个一季度,智能电视行业都呈现不同程度的下行,这其中有疫情的原因还有整个行业自身的原因。

根据奥维云网数据显示,2020年1月国内彩电市场零售量515万台,同比-19.5%;整体零售量133亿元,同比-27.9%;均价2600元,同比-10.5%。

2020年2月整体零售量持续下降,国内彩电市场零售量179 万台,同比-27.1%;整体零售额 36亿元,同比-45.4%;均价 2.0千元,同比-25.1%。

虽然2020年1~3月出现持续下行的情况,但是彩电行业2019年整年的销量已经出现下行趋势。奥维云网数据显示,2019年中国彩电零售市场持续低迷,全年零售量4772万台,同比下降2.0%,零售额1340亿元,同比下降11.2%。

2020年一季度彩电行业下行或许是在意料之中,但是在疫情的影响下显得格外严重。另外,产品结构、均价、品牌方面呈现以下特点:

产品结构方面,3月第一尺寸为55英寸,占比28.9%;增长最快为32 英寸,占比较同期增长4.9个百分点;减少最快为50英寸,占比较同期减少2.9个百分点。

产品均价:3月,中国彩电市场整体均价 2.3千元,同比-24.8%。

品牌竞争:3月,中国彩电市场品牌阵营表现中,互联网品牌零售量份额增长5.3个百分点,零售量份额下降3.9个百分点,以价换量策略有所成效。

相比1月份,产品结构发生了微小的变化,55英寸占比减小,但是依然是市场上第一尺寸;3月增长最快的为32英寸,应该归功于采购走量现象;50英寸还是减少最快的尺寸。

可以看出中国彩电市场增长朝着大尺寸方向全面发展。55英寸电视占比最高,也是过去几年里最畅享的尺寸,随着液晶面板价格下行,彩电价格也越来越便宜,消费者更愿意选择更大的尺寸。