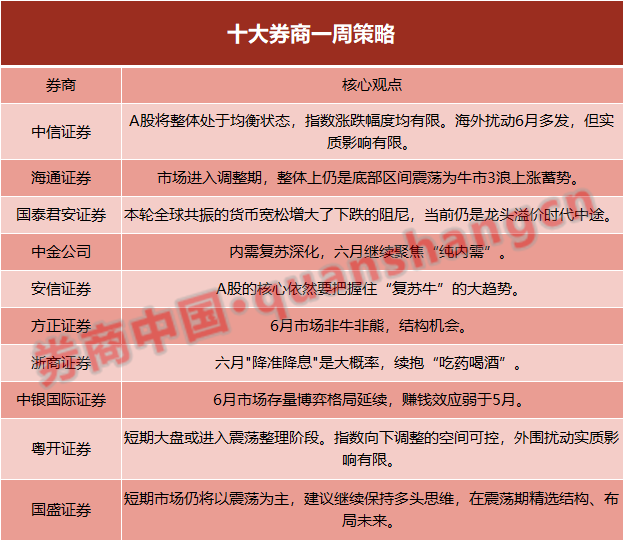

中信证券:海外扰动6月多发,但实质影响有限

展望2020年6月,海外扰动和基本面预期修复的影响下,预计A股将整体处于均衡状态,指数涨跌幅度均有限。

6月上半月的市场环境相对较好。首先,海外扰动在6月处于多发期,但实质影响有限。美方最新公布的拟涉港制裁措施已在市场预期之内,且对商贸、港股和跨境上市实际影响相对有限。美国在疫情、经济状态、骚乱等约束下,市场也会逐步适应。同时,海外疫情仍在蔓延,新兴市场压力较大,美国的疫情可能会出现反复。其次,政策驱动下,6月国内经济恢复的趋势会强化。“两会”过后政策落地的力度不会小;基本面回补预期强化,6月国内经济快速恢复至常态水平。若降准降息落地和月末紧张缓解后,市场对宏观流动性的担忧也会修复。再次,若各类资金共振减弱,但市场结构会再平衡。外部扰动影响外资流入节奏,但流入趋势不变;公募减仓意愿有限,平行调仓会更频繁;产业资本入场节奏放缓;私募与个人投资者则更多选择跟随。

6月A股将在整体均衡的状态下经历结构再平衡的过程;配置上,新旧基建和科技白马依然是全年主线;而在6月结构再平衡的过程中,建议关注基建板块、后地产可选消费、业绩确定性高的科技、消费龙头3条主线。

海通证券:底部区间震荡为牛市3浪上涨蓄势

①5月11日以来市场进入调整期,3月19日是恐慌底、估值底、政策底,整体上仍是底部区间震荡为牛市3浪上涨蓄势。②调整结束信号:一看基本面数据明显回升,二看市场缩量和强势股补跌,二季度末三季度初是第一个观测窗口。③三季度聚焦内需,如新基建(科技)、汽车家电、券商,低估行业的修复等催化剂,关注四季度窗口期。

国泰君安证券:龙头的配置价值在宽流动性环境异常突出