沪指逐步重回3300点上方,市场迅速回暖,截止周五收盘,沪指收盘上涨0.71%,收报3310.01点;深成指上涨1.27%,收报13637.88点;创业板指上涨1.89%,收报2795.40点。两市合计成交1.1万亿元。盘面上,券商信托、电子元件、电信运营、多元金融、软件服务、医疗、装饰装修、保险、民航机场、水泥建材涨幅居。

展望下半年,招商证券表示,2020年下半年经济基本面将会持续改善,低估值板块将会出现一波明显估值修复行情。从业绩角度来看,应该是传统新兴行业携手业绩改善的板块。新兴消费医药科技部分估值比较贵,但仍有很多估值合理业绩改善的标的可供选择。

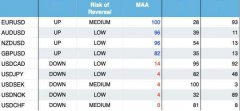

一、水泥板块再度疯狂

表一、本周主力净买入最大十股

数据来源:越声理财E投资金融量化终端;统计区间:2020年7月27日至2020年7月31日

从监测到的数据上看,本周异动股数为141只,主力资金本周的买入金额为275亿元,卖出金额为214亿元,合计买入净额为60亿元。从数据来看,异动股数和资金买卖规模本周维持较高水平,市场表现强势,指数得以快速修复,资金净流入加大。本周买入净额超过亿元的公司高达25家,分别是海康威视、达安基因、思源电气、洽洽食品、通富微电、北斗星通、东阿阿胶、鄂武商A、振华科技、中颖电子、万年青、光启技术、君实生物、汤臣倍健、金风科技、康华生物、沈阳化工、北陆药业、三角防务,宏大爆破、聚飞光电、贝瑞基因、华宝股份、财通证券、浙富控股。本周受黄金白银期期货持续上涨的影响,黄金概念爆发式上涨,疫苗概念备受机构游资的关注,周期股,水泥,金属采矿业,基建等传统行业表现强势,爱建证券最新研报则通过对6月制造业数据研究发现用钢需要较大的下游制造业已普遍回暖,板材的需要将提升。爱建证券认为,制造业回暖首先得益于世界范围内大部分地区逐渐控制疫情加速恢复生产,叠加大部分国家和地区为了刺激经济采取的宽松货币政策,制造业需求恢复较快。