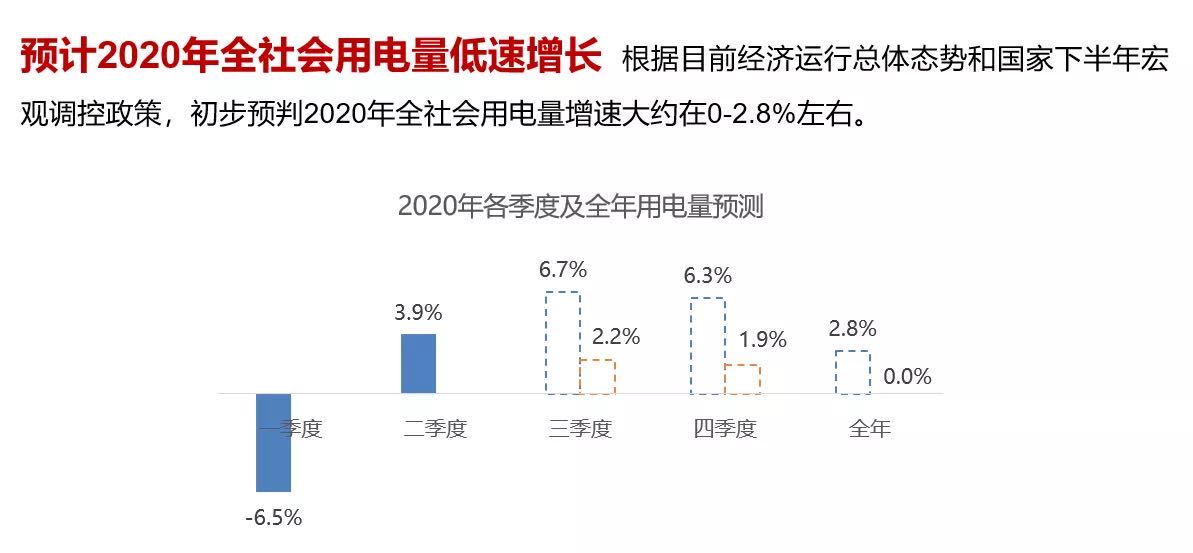

新冠疫情在多大程度上冲击国内电力消费?国家级咨询机构电力规划设计总院(下称电规总院)近日在线上发布的《中国电力发展报告2019》(下称《报告》)中提出,初步预判2020年全社会用电量增速大约在0-2.8%左右。未来三年,全社会用电量恢复至中速增长。

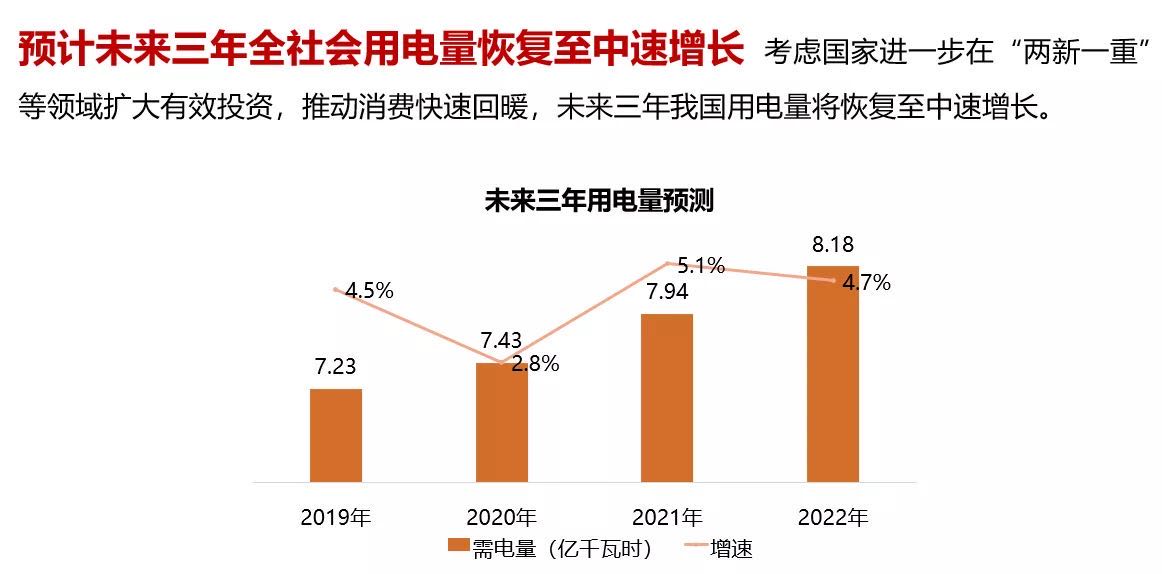

电力规划总院规划部主任刘世宇在发布会上解释称,这意味着,今年全社会用电量将在回正的基础上保持一个低速增长。上述报告的编写组根据对今年上半年以来的国民经济运行以及能源电力需求情况的变化进行分析,同时结合下半年宏观调控政策,以及国内国外市场环境作出上述判断。“未来三年,国内的用电量(增速)水平将来到年均4%到5%这样一个区间,也即恢复中速增长。主要考虑是进一步在‘两新一重’等一些重点领域扩大了有效的投资,推动了消费的快速回暖。”

报告认为,未来三年全国电力供需的总体形势保持平稳。但部分地区仍然趋紧,还需加强电力供应保障性建设。

《中国电力发展报告2019》预计,即便受到2020年新冠疫情的冲击和影响,2025年全国全社会用电量仍将达到9.1万亿到9.5万亿千瓦时。

报告预计,未来三年国内预计投产的新增跨省区输电通道达到5100万千瓦,具体将新增乌东德送电两广、青海到河南、陕北到武汉、雅中到江西、白鹤滩外送、蒙西到晋中等特高压交直流通道。市场消纳将成为后补贴时代新能源健康发展的关键环节,未来三年全国新能源新增消纳空间约2.1亿千瓦,而“三北”地区新能源仍有较大发展潜力,预计未来三年“三北”地区新能源新增消纳空间约8700万千瓦。

报告预测,“十四五”全国尖峰负荷控制规模5000万千瓦左右。2025年,以风光为代表的新能源装机将成为我国第二大电源。

报告认为,由于“十三五”期间制约天然气发展的两大因素——气价和气源在未来五年仍不会有重大变化,因此未来气电的发展仍将集中在东部沿海以及一些经济相对比较发达、财政相对比较充足的省份。

那么,在充分考虑“绿色”非化石电源、天然气电站的基础上,中国还要不要发展煤电?煤电在“十四五”电力规划中的角色和比重颇具争议。

刘世宇表示,经过对分省、分地区、分时段逐个电力供应的计算,报告编写团队认为,未来五年,还需要适当布局和发展煤电。

“我们的量化计算分析表明,未来五年我国煤电的布局重点首先是西部、北部的一些以综合能源基地开发为依托的煤电项目,这些煤电项目往往是要支撑这个基地内相应的新能源发展,形成风光水火储联合外送的综合能源基地所必须的煤电项目。同时我们还需要重点依托已经基本建成的蒙华铁路,利用蒙华铁路的煤炭运输条件,适当在煤炭资源允许的前提下,重点在‘两湖一江’地区,以及华中东四省的河南地区,布局一些当地所必须的支撑性的煤电。”

刘世宇补充称,东部沿海经济发达地区也需要煤电的建设,“我们初步建议在负荷密度比较高,电力需求总量比较大的江苏、广东、浙江等地,还是要实事求是地发展一批保证本地电力供应安全的本地支撑性煤电机组。但上述煤电机组必须同时满足高效、低碳、清洁、有灵活性的要求。”