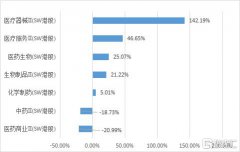

2020年,在新冠疫情的冲击下,整个纺织业也面临前所未有困境,在今年的上半年,纺织厂、服装厂、印染、外贸等只能减产,裁员、关停等措施来减轻企业压力,控制风险,在今年下半年,虽然整个纺织业均有所恢复,但是下游需求的低迷,国际疫情依然严峻,中美关系持续紧张,外贸形势仍然不容乐观。导致国内纱线价格始终处于低位,纺企经营情况堪忧。

一、郑棉、棉纱期货主力合约走势

今年年初,郑棉期货主力合约从14000跌至10000元附近,盘中甚至一度跌破10000,在下半年郑棉主力才逐渐有所上涨;棉纱期货从20000以上一路跌至18000左右,在主力合约换月后才回到19000附近。并且郑棉期货与棉纱期货价差持续收窄。

二、纱线价格

今年,纱线市场价格一路走低,气流纺10S价格跌至11500元/吨附近,普梳32支价格最低跌至18400元/吨左右,精梳40S价格也更是跌至22000元/吨下方,在原料成本、下游无订单的环境下,纺织企业亏损严重,上半年库存也是维持高位,仅仅是为了生存,勉强经营。到了下半年后,棉纱价格仍旧疲软,一直持续到8-9月份,订单陆续恢复,价格才有了小幅上涨。

三、化纤类价格

在今年,化纤类价格同样呈震荡下跌态势,涤纶短纤从年初的7000元/吨左右,跌至现在5300元/吨上下。粘胶短纤价格也从年初的9500元/吨附近,一路跌至现在8500元/吨上下。

四、总结

在今年上半年,纺织业基本处于停滞状态,直至下半年,纺企才陆陆续续复工复产,开机率缓慢提升,但是订单不足、加之库存高位,各纺企也是苦不堪言,不得不采取限产、裁员等措施,缓解企业压力,在后期虽订单有一些恢复,但是棉花原料价格上涨,加上下游压价严重,纺企的利润也是呈现持续亏损状态。现阶段,进入传统的“金九银十”,内销订单缓慢恢复,外贸订单也有一部分进入国内,但是对于后市,大家仍旧不乐观,企业仍旧比较谨慎。