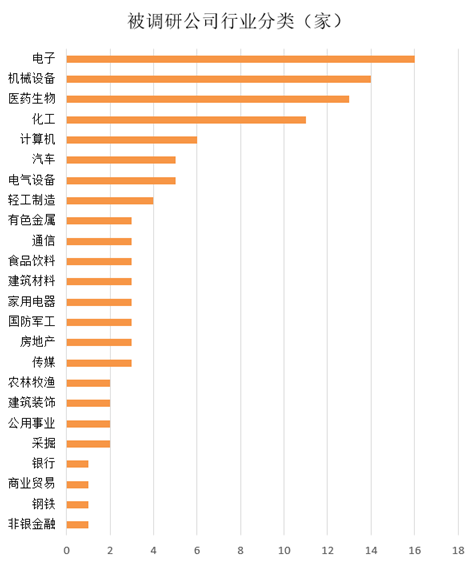

深证成指全周累计下跌0.61%,创业板指全周累计下跌0.96%。iFinD统计数据显示,两市有110家上市公司披露调研报告。从行业分布来看,被调研公司集中在电子、机械设备、医药生物等行业。

电子行业成机构调研重点

按行业分类看,被调研公司中,电子行业被调研的公司数量最多,有16家公司被调研,机械设备行业紧随其后,有14家公司被调研,医药生物有13家公司被调研,排名第三。化工、计算机、汽车等行业被调研企业数量也较多。

电子行业方面,世纪证券分析师魏大千认为,从行业整体来看,2020年三季度业绩整体边际大幅改善,在2020年一季度季度受疫情影响的情况下,连续两个季度业绩环比大幅上涨,部分细分赛道增长动力强劲。具体来看,经过上半年全球疫情影响、宏观经济下滑等多方面因素,整体产业链受到了较大的冲击,从三季度季度来看,国内产业链复苏好于预期。具体体现在以下三方面:一是三季度需求快速回暖,国内产能恢复好于全球,导致国内公司订单景气度较高;二是供给端产能有所下降,中小企业受到疫情影响有部分产能退出,导致行业集中度进一步提升,行业龙头实现份额提升;三是半导体及消费电子等主要下游需求来自国内,因此一定程度上国内需求带动了全球产业链复苏。

机械设备行业方面,最新数据显示,2020年10月挖机销量27331台,同比增加60.5%,延续销售强增长态势。其中,国内23892台,同比增加60.7%;出口3439台,同比增加59.4%,海外市场复苏强劲。东吴证券机械设备团队认为,工程机械下游需求强劲,展望四季度,年底“国四”排放法规切换,海外出口逐步回暖,融资环境改善及基建地产投资增速上升,疫情影响下旺季后移,预计工程机械整体需求依然强劲。

医药生物行业方面,财信证券认为,三季度行业整体业绩持续好转,其中疫情相关产业链贡献了比较大的业绩增量,但是随着新冠疫苗研发进展不断推进,部分疫情受益企业业绩增速可能进入换挡期,同时叠加全国性高值耗材集采政策逐步落地及医保调整工作接近尾声,医药生物板块短期不确定性相对较高,长期来看,创新驱动叠加需求端稳增长依然是支持行业持续发展的底层逻辑,对医药生物板块维持“同步大市”评级,建议长线布局:(1)随着仿制药集采常态化,连锁药店渠道优势逐渐体现;(2)部分估值性价比高公司估值兼具投资与防守属性;(3)国内医疗补短板需求并不会因为疫情得到控制而放缓;(3)在疫情刺激下,疫苗板块持续受到市场关注,大品种、多联苗的上市以及新技术的引进也将会为行业带来新的业绩增量;(4)创新药产业链公司中期业绩依然有望较快增长,建议关注龙头公司。