本周沪指冲高回落。周一大幅上涨,周二早盘开出全周最高点3387.62点,随后逐级回落,连续四个交易日下跌。截至周五收盘,上证指数收报3310.10点,周涨幅-0.06%,深证成指收报13754.55点,周涨幅-0.61%,A股周成交额4.37万亿元,放量7.64%。

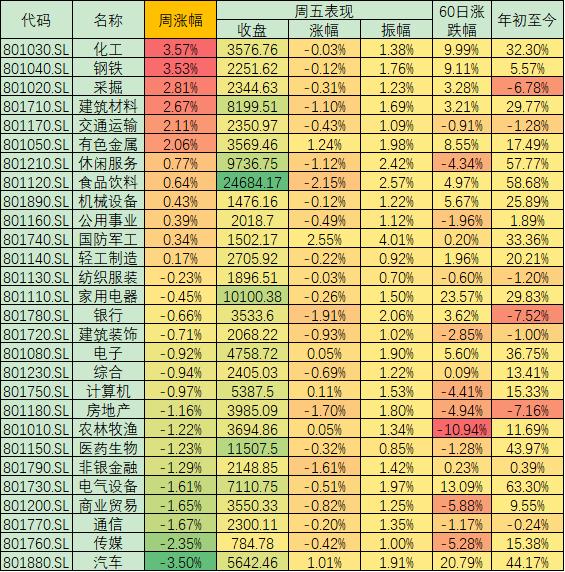

行业指数方面,本周有12类申万一级行业上涨,占比42.86%,化工以3.57%的周涨幅居首,钢铁和采掘分别以3.53%和2.81%位居第二位和第三位;跌幅居前的3类行业分别是汽车(-3.50%)、传媒(-2.35%)、通信(-1.67%)。

对于本周三大指数的冲高回落,国盛证券表示,近期永煤超预期违约引发再度冲击市场风险偏好拖累行情。但参考历史经验,股债隔离下,信用违约对股市的影响主要是短期的脉冲冲击。随着之后市场进一步出清,行情有望回归向上趋势。

对于债市违约的影响,金百临咨询资深分析师秦洪对《证券日报》记者表示,对于信用债券市场来说,由于我国融资机制的转变的确会带来较大的压力,但对于股权市场来说,则可能是一次转机。有业内人士评论称“以债权为核心的经济范式,很难激发真正意义上的创新,因为债权的本质是拒绝风险共担,这样的经济系统遭遇危机时,往往较难复苏。但以股权为核心的经济范式,往往可以激发真正意义上的创新,这其中的本质在于风险共担和风险补偿,这样的经济系统遭遇危机时,往往较易复苏”。因此,当科创板的设立以及资本市场战略地位的提升,可以讲,A股市场的长期投资机遇已经确立。

对于后市,分析人士普遍表达了A股后市将震荡向好的看法。接受《证券日报》记者采访的前海开源基金首席经济学家杨德龙表示,从周五行业和板块来看,新能源汽车板块,特别是上游的钴锂资源股出现大幅上涨,白酒板块以及其他的一些权重板块则出现了一定的震荡,市场依然是呈现出结构性的特征。当前A股市场已经开启了反弹行情,但反弹的节奏并不快,上证指数也是一波三折。

粤开证券认为,由于目前市场缺乏引领指数快速上攻的动能,短期市场大概率仍将处于震荡整固阶段,若题材类板块能够延续活跃,将有助于市场人气的整体修复,对沪指也能够起到一定的带动作用,短期震荡整理之后有望再度冲击3400点阻力区域。

国盛证券则认为A股将走出跨年行情,应利用震荡积极布局,并给出三大推断理由:首先,海外最大不确定性落地,短期对市场情绪偏正面,并带动外资加速回流。其次,美欧疫情反弹、封城即将重启,全球宽松将维持甚至强化,对国内流动性环境也有支撑。第三,国内方面,至少到明年一季度,经济延续弱复苏但不会过热,货币政策中性但非系统性收紧。与此同时,“十四五”规划将出,到明年3月正式稿发布前,政策预期升温叠加业绩空窗期,均将提振市场风险偏好。

投资布局方面,国盛证券建议关注“十四五”规划相关投资机会。首先是“十四五”政策预期较高的新能源、军工、半导体等板块。其次,从景气角度看,新能源、机械、家电、汽车、化工等板块值得关注。

表:本周申万一级行业市场表现一览

制表:赵子强