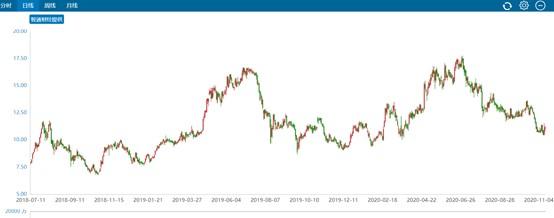

回调幅度接近40%,近期股价有企稳迹象。另一方面,11日澳优Q3业绩公告发布之后,截至13日收盘股价累计反弹7个点,澳优投资的机会到了吗?

行情来源:智通财经

智通财经APP观察到,公告显示,截至9月30日九个月,澳优实现收入约人民币57.58亿元(单位下同),同比增长22.8%;毛利约29.06亿元,同比增长19.1%;公司权益持有人应占利润7.12亿元,同比增长14%;经调整EBITDA为11.49亿元,同比增长19.2%;经调整公司权益持有人应占利润7.92亿元,同比增长19.5%。

收入增速继续放缓,Q3拖累净利润增长

智通财经APP观察到,受益于国内放开二胎政策红利,澳优的收入增速在2017年达到顶点后,近年来增速逐步放缓。产品结构方面,羊奶粉收入占比逐渐增大,私人品牌收入占比逐渐缩小。

分产品看,前九个月自有品牌牛奶粉仍为核心收入来源,期内收入26.4亿元,同比增长24.8%;自由品牌奶粉销售收入占比持续增加,期内收入23.5%亿元,同比增长17.8%;私人品牌和其他收入6.61亿元,同比增长33.7%。

单看第三季度,澳优牛奶粉收入8.84亿元同比增长25.5%,羊奶粉收入6.94亿元同比增长2.7%,奶粉产品总体收入15.79亿元,同比增长14.3%。

可以看出,Q3因为羊奶粉业务增速大幅放缓,拖累了整体业绩增长。公告显示,主要是因为今年以来澳优在重组分销渠道,羊奶粉佳贝艾特销售受到影响比较明显。不过公司也在加大推销力度,目前整体存货水平保持在比较健康水平。

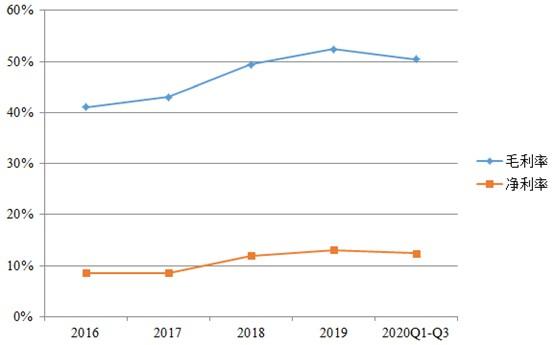

今年因为受公共卫生事件影响,销售渠道尤其是线下分销渠道受显著影响,前九个月毛利率50.47%,比2019年下降约2个百分点;净利率12.43%,比2019年下降约0.6个百分点。期内费用控制良好,销售费用支出比25.96%,行政支出比8.64%,都比2019年有小幅下降。

核心净利润方面,因为受金融衍生工具公允值变动影响较为明显,今年首九个月经调整核心净利润同比增长19.2%,但是需要注意的是Q3同比下滑约8%,原因在于今年受疫情影响,另外是去年同比基数较高。

但是整体看,前九个月利润率保持稳定,费用控制也比较合理,运营状况较为稳定。

差异化竞争,靠羊奶粉进军高端市场