因在线需求爆发,计算机行业在疫情后迎来了不错表现,但下半年行情却渐趋萎靡。根据同花顺数据,截至12月4日收盘,计算机行业当日下跌0.15%,最近20日下跌2.08%,在28个申万一级行业中排名25位。不过,机构认为,在政策、技术、人才、企业需求四大红利驱动下,云化、智能化、国产化驱动计算机行业景气度持续向上,2021年有望迎来业绩大年。

从业绩来看,计算机行业前三季度业绩表现并不算优秀。据华安证券统计,2020年前三季度计算机板块总体实现营业收入5342.58亿元,整体法下同比下降3.4%,降幅继续缩窄。实现归母净利润233.89亿元,整体法下同比下降20.7%。

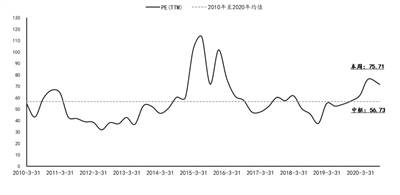

机构持仓也有所回落。据浙商证券统计,2020年第三季度,计算机行业基金持仓占比4.31%,环比下降2.95%,超配比例1.46%,连续三个季度环比上升后出现回落,下降2.64%。行业基金持仓和超配比例大幅回落至两年半低点。

不过,多家机构对于2021年行业前景保持乐观。华西证券认为,疫情全面防控影响项目实施进度,行业下游G端/B端客户IT投入预算边际收紧,再加上会计准则变更拖累收入确认,多因素导致前三季度行业业绩整体下滑。随着行业全面复工复产,部分龙头业绩已经率先回暖,判断四季度行业基本面边际改善趋势明确。

中银证券则表示,行业在2020年经历引领市场涨幅到调整消化两个阶段后,基于长期资金对估值的弹性,看好2021年行业重回全面上行。华安证券认为,政策、技术、人才、企业需求等四大红利,正在构成底层飞轮驱动5G、AI、云计算三大新兴ICT技术及相关产业飞速发展。

细分板块方面,国海证券指出,云化、智能化、国产化趋势,将成为2021年科技进化的三个确定性方向。关注几大子板块:云化(SaaS、工业互联网)、智能化(无人驾驶、机器人)、国产化(信创、工业软件、银行IT、网络安全)。尤其是人工智能板块即将步入黄金发展期,预计未来5年国内人工智能行业平均复合增长率高达42.25%,2024年将达到7993.9亿元。

华西证券分析,2021年,SaaS、金融科技、网络安全、智能汽车(驾驶)等四条大赛道值得重点关注。其中,云计算和金融科技板块受疫情影响低,行业前景空间大,未来5年将持续保持高景气,尤其云计算将是计算机增长持续性最好的板块。而智能驾驶和信创产业一定程度上受疫情影响,过去因为产业政策、技术成熟度等原因景气度一般,未来5年顺应产业发展趋势,有望进入高景气阶段。信息安全、医疗信息化板块受疫情影响非常大,今年增速明显放缓甚至为负,但疫情过去后有望迎来行业拐点。