究其原因,限硫令等环保规范催生的市场需求未能战胜新冠疫情全球蔓延、中美冲突持续升级、油市股市大幅震荡等突如其来的种种利空。目前,全球经济疲弱,交易节奏趋缓,去产能陷入瓶颈,新造船市场很难找到结构性行情。

市场成交量缩价萎

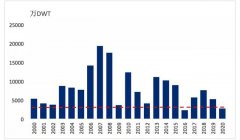

新造船市场量价齐跌。三季度新造船市场未能延续二季度的行情走势,整体处于弱势下行状态。2020年前三季度,全球新船成交2757万DWT、1014万CGT,分别同比下降47%、50%,同比降幅近乎腰斩,是2000年以来,仅次于2016年的极端行情。从历史情况来看,前三季度成交量约占全年的75.9%,考虑到数据延迟性,预计2020年全年成交量在4000万DWT左右。船市的低谷使得各国船企进入全方位的火拼阶段,杀红眼的市场行情使得新船价格节节败退,9月,新船价格指数(以美元计)为126.62,已连续13个月同比下降。短期内供需关系难以改善,综合来看,预计船价将维持弱势震荡走势。

图1 2000年以来全球新造船市场前三季度成交情况(单位:万DWT)

下游市场跌宕起伏

2020年是国际金融危机以来变现最为惨淡的一年,全球主要经济体的贸易十分疲软,全球贸易形势持续低迷。新冠疫情令全球各国措手不及,生产、销售、人员流动、日常消费等诸多环节停摆。美股多次熔断触发的金融风暴,加大融资难度。此外,上半年“OPEC+会议”谈崩加速油价探底,进一步打击了船东的风险偏好,使本来已经十分脆弱的情绪濒临崩溃,航运市场出现结构性分化。进入2020年的下半场,虽然疫情、股市以及油价均有所企稳,不过航运市场仍未完全走出疫情阴影。9月,散货船平均收益为12110美元/天,同比下降24.2%;油船平均收益9392美元/天,运价五连跌。同比下降39.6%;集装箱船平均收益为14554美元/天,同比下降3.4%;16万方LNG船的即期收益为51500美元/天,同比下降23.0%。