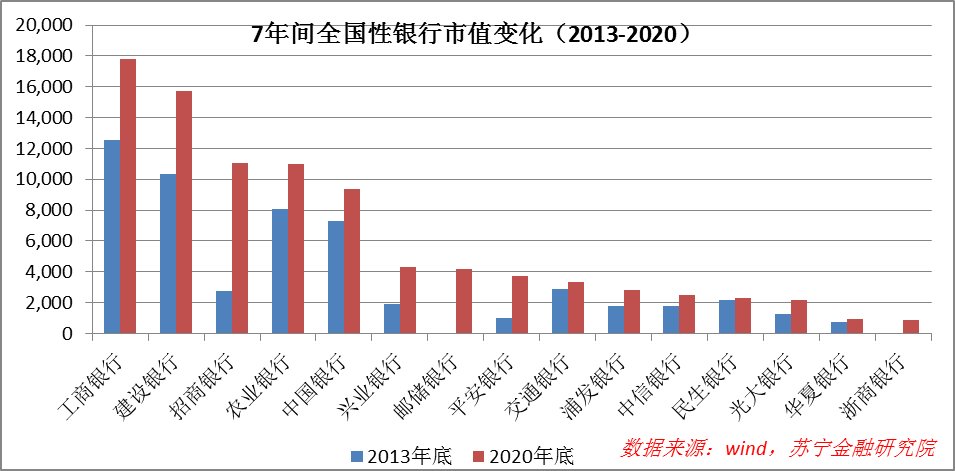

全国性银行中,会涌现出2-3个赢家,享受网络效应的壁垒,成为强者恒强的存在;

地方性银行中,则会涌现一批特色银行,凭借精耕细作与差异化,与地方经济共生发展;

除此之外的大多数,注定在平庸中萎缩。

对投资者而言,面对大分化趋势,选对投资标的变得愈发重要。

分化环境中,龙头通常享受远高于同业的估值溢价。但就银行业而言,投资者应充分考虑监管机构的影响。站在监管的视角,希望看到行业有序竞争、健康发展,最怕两三家机构吃掉过半份额的寡头格局。

前段时间,央行发布《非银行支付机构条例(征求意见稿)》,反垄断条款成为最大看点。非银行支付市场寡头格局已成,监管断然不希望类似的事情在银行业重现。这两年围绕互联网存款、联合贷款的一系列新规,既掐灭了流量巨头凭流量优势重塑银行格局的野望,也阻断了地方银行借助互联网全国布局的希望。

至此,只有全国性银行可以称得上“全国性银行”,竞争压力大大缓解。不过,就6大行+12家全国股份制银行而言,虽不再担心“第三方搅局”,内部竞争依旧惨烈。

作为全国性银行,发展战略必须紧跟宏观大势,宏观层面消费驱动取代投资出口,全国性银行也就绕不过零售转型的坎。但互联网时代的零售金融逻辑已经发生巨变,多数全国性银行并没有找到零售转型的感觉,彼此之间的差距正以肉眼可见的速度拉开。