监管又对互联网贷款业务出手了,这次的对象是面向大学生的消费贷。

3月17日,中国银保监会办公厅等5部门联合发布了《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(下称《通知》),明确小贷公司不得向大学生发放互联网贷款,避免大学生过度借贷。

3月18日下午,#花呗借呗不得向大学生放款#冲上微博热搜,网友对此看法不一。

“花呗借呗不得向大学生放款”冲上微博热搜

事实上,对大学生消费贷的监管、对小贷公司的监管都不是第一次,此次5部门联合发文再度重申,用意明显:守住风险底线,避免大学生过度借贷。

在互联网信贷产品唾手可得的当下,大学生群体的网络消费信贷习惯已经形成,此《通知》又在给4000万大学生提示什么呢?

防止过度借贷

如今,在线上,花呗、借呗已经嵌入大学生消费的大部分场景,已经成为大学生日常生活的“标配”,用借呗资金来买基金理财的学生也不在少数。

在线下,近年来,互联网消费贷对校园的渗透无处不在,校内宣传栏的海报旁、共享单车的车篓里等等,都能看到它的小卡片广告,“培训贷”“创业贷”“求职贷”“毕业贷”等眼花缭乱的信贷产品更是为大学生量身定制。

与此同时,大学生盲目消费而陷入高额贷款陷阱的新闻层出不穷,也是此次《通知》的发布的初衷所在。

《关于进一步规范大学生互联网消费贷款监督管理工作的通知》

仔细阅读《通知》规定,记者发现,其核心内容可以简化为三条:

1、以后禁止非持牌机构、小贷公司向大学生发放贷款,只有银行等持牌机构在风险管理的情况可以。

2、持牌机构向大学生放贷时,只能采取线下营销方式,且必须让父母知情,并与其父母签署第二还款来源的“代还”协议。

3、参与联合放贷的互联网平台,不得针对大学生群体精准营销,不得向放贷机构推送引流大学生。

三条内容层层递进,明确了向大学生放贷的主体要求以及禁止事项,意图很简单,防止大学生过度借贷,遭受诈骗。

现实中,大学生因过度网络借贷而陷入诈骗陷阱的案例不要太多。今年3月10日,今年3月份,中南财经政法大学(南湖校区)的一名博士生,因在白条、微粒贷等平台都有借款,才被不法分子钻了空子,被诈骗10万元而引发网络关注。

广东警方公布的多起针对大学生的诈骗案例显示,“校园贷”诈骗套路繁多,如用“免抵押、低利息”为诱饵诱导学生贷款,要求缴纳贷款手续费、管理费、保证金等费用等,让大学生防不胜防。

事实上,对大学生互联网贷款业务的治理,这已经是第三次了。前两次分别发生在2009年的规范学生信用卡业务和2017年的“校园贷”专项整治。

为何大学生的互联网贷款业务乱象总是屡禁不止?归根结底是,大学生消费需求与相关信贷产品供给失衡导致。

据教育部公布的数据显示,2019年,我国在校大学生总数超过4000万。一份教育部此前发布的《中国高等教育质量报告》显示,2015年我国大学生消费市场规模就超过4000亿元,且预计将保持每年4%至5%的同比增长率。

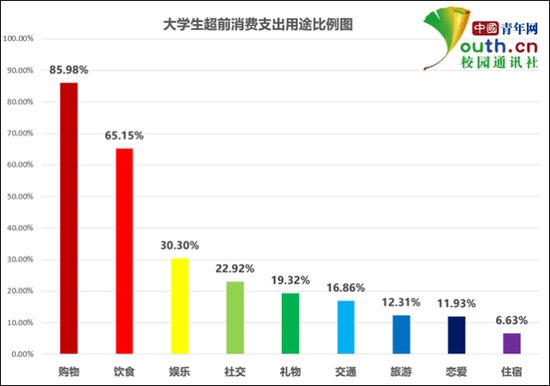

大学生超前消费支出用途比例图(图源:红星新闻)

但即便有如此规模,面对征信白板的学生,在前几年,传统银行的数字化转型才刚起步,按照银行的传统信贷逻辑,也无力开发针对学生的信贷产品,因为受益无法覆盖风险和成本,这就导致正规渠道的大学生信贷产品供给不足。

更糟糕的是,有调查显示,33.5%的大学生表示完全不了解如何区分校园贷的渠道是否正规,如此一来,在互联网贷款业务野蛮生长期,网贷机构和非持牌机构瞄准大学生群体,就有机可乘了。

小贷公司要凉凉?

经过2017年的“校园贷”“现金贷”的专项整治,不少互金平台和消费金融公司都出于合规风险的考虑,放弃了校园消费贷市场。

从近几年的发展来看,这块市场由各大互联网平台接手了。阿里、美团、滴滴等互联巨头,利用其场景和流量优势,纷纷涉足金融业务,论用户消费习惯,大学生群里便是不可多得的客群。

无一例外,这些平台的网络消费贷业务都是通过获得网络小贷牌照,由旗下的小贷公司完成。

值得一提的是,他们的牌照大多在重庆取得,如大家熟知的蚂蚁花呗和借贷,其运营主体分别为重庆市蚂蚁小微小额贷款有限公司、重庆市蚂蚁商诚小额贷款有限公司。同时,百度、京东、美团、小米在重庆分别设有度小满小贷、同盈小贷、三快小贷、小米小贷。

蚂蚁花呗(图源:新浪银行官方微博)

不得不说,《通知》一出,这些互联网平台的小贷公司首当其冲。《通知》从线上营销、引流获客、贷款发放全方面给小贷公司的大学生消费信贷业务设卡,试图将小贷公司赶出大学生消费贷市场。

花呗或许是出于风险的考量,似乎早有动作。早在2020年年底,蚂蚁集团等已将大部分年轻人的花呗额度下调到3000元。当时,蚂蚁集团的回复是,“倡导更理性的消费习惯”。

熟悉网络信贷业务的都知道,这不是小贷公司第一次遭受监管,从去年7月的《商业银行互联网贷款管理暂行办法》、11月的《网络小额贷款业务管理暂行办法》,再到今年2月20日的《关于进一步规范商业银行互联网贷款业务的通知》,已经对小贷公司的注册资本、联合贷款的出资比例等方面进行了规范。

此次对大学校园消费贷业务的监管,只是在上述监管框架下的延续。

目前,这些互联网平台的小贷公司,不少正在通过申请消费金融牌照,来设法消化存量违规的联合贷款,可想而知,随着《通知》落地后,消费金融和小贷公司再次被纳入监管,这些平台未来的合规之路将更加雪上加霜。

影响有多大呢?广东小贷协会常务副秘书长徐北曾公开估计,“有部分小贷公司,大学生贷款占其比例超过6成”,可以预见,影响有多大。

不仅如此,更深远的影响在于,如今,小贷公司被禁止为4000万大学生群体提供互联网消费贷款业务,而银行是可以通过线下营销的方式服务大学生客群的,在理论上,未来这部分大学生毕业走入职场,银行在争夺这部分客户时,有更多的优势。

《未生》剧照

不过,在业内人士看来,《通知》能否落地,还有一个现实难题,当下,承载学生身份信息的学信网并未向各大平台开放接口,该如何认定学生身份?显然,《通知》里并没有给出细则和标准。

有两种情况值得警惕。如果以年龄为标准一刀切,显然也会损害部分人的合理信贷需求;如果学生故意隐瞒身份,想要获得这些平台贷款,小贷公司是否又有了推卸责任的理由。

保护好你的征信

在今天的#花呗借呗不得向大学生放款#微博热搜中,有网友发博称,花呗确实会无形提升消费,所以自己提前早已主动关闭了花呗。

但更多的人称,不应该一刀切,“谁还没有一个急用钱的时候呢”。

每个人处境不同,立场也不一样,无可厚非。如今,监管从管控风险的层面,禁止小贷和非持牌机构给大学生发放贷款,这意味着,未来大学生群体的信贷需求势必要分流到银行等持牌金融机构的信贷产品中。

微博网友评论

信用卡业务或许会是第一选择,事实上,各大银行的信用卡宣传和营销在校园里随处可见,已进入白热化阶段。

和互联网平台的消费消费贷产品相比,银行的信用卡业务定价和支付使用场景似乎都不够灵活,唯一能与之抗衡的大概是信用卡改革后的透支利率了。

根据今年1月1日起实施的中国人民银行关于推进信用卡透支利率市场化改革的通知》,它取消了原来信用卡透支利率上限和下限管理,年化利率在12.78%-18.25%之间。

改革后,银行信用卡的日利率和互联网消费贷产品的日利率水平差不多,当下,信用卡也在开拓各类生活化场景,试图提高用户粘性。

只是,无论选择什么机构的信贷产品,大学生应该也应该有金融风险意识。今年1月25日,央行披露了第二代征信系统的运行情况。征信中心主任张子红表示,截止到2020年12月底,二代征信系统共收录超过11亿自然人,6092万户企业及其他组织。

值得注意的是,目前,央行二代征信系统接入了数千家各类放贷机构,包括商业银行、小贷公司、保险公司、消费金融公司等,同时,央行征信系统中体现的信息,除了信用卡和银行贷款外,花呗、借呗、微粒贷等互联网“网红”信贷产品的数据,也已大规模接入到央行征信系统中。

央行二代征信系统接入了数千家各类放贷机构(图源:支付百科)

如果网络借贷频繁,都会一一记录在征信报告中,影响个人征信报告的美观度,这也是频繁使用网络借贷的人更容易在办理银行贷款时受阻的原因。如果有逾期记录,后果更严重,

根据今年初,人民银行重新发布的《征信业务管理办法(征求意见稿)》, 个人不良征信信息记录的保存期限为5年,到期后,征信机构才会删除。

是时候该理一理你的网络借贷产品了。