当前正值上市公司年报、一季报业绩披露窗口,“业绩超预期”成为市场主流资金的聚焦点。昨日,航运巨头中远海控的涨停,又进一步推升了市场对业绩超预期品种的关注度。

市场人士表示,普通投资者由于缺乏消息获取渠道及专业分析能力,难以把握上市公司业绩超预期带来的投资机会,此时,券商研究所发布的研究报告就体现出了较高的参考价值。

中远海控AH股大涨

中远海控4月6日晚间披露业绩预告,预计今年一季度实现净利润154.5亿元,公司上年同期净利润仅为2.92亿元。

中远海控方面表示,今年一季度,集装箱航运市场持续向好,中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与上年同期相比涨113.33%。公司相关业务量价齐升,使整体业绩与上年同期相比实现大幅增长。

业绩预告一出,中远海控股价立马飙升。昨日,中远海控A股 “一字涨停”,且早盘涨停板封单一度超过200万手,对应封单金额逾32亿元。中远海控H股盘中最大涨幅超过30%,收盘上涨29.11%,并刷新2008年以来的高点。

中信建投出具前瞻性报告

3月31日,即中远海控此次业绩预告披露的6天前,中信建投交运行业首席分析师韩军发表了题为《中远海控:凤凰涅槃,强势崛起》的个股研报。韩军在报告中给出的中远海控2021年盈利预测远超当时的机构一致性预测水平,引起部分投资者注意。

研报中,韩军将中远海控2021年全年净利润预测大幅调高至433亿元,这个数字要比当时券商一致性预测(211亿元)高出1倍多。在目前券商研究所观点普遍趋同的背景下,单家券商给出如此“激进”的盈利预测颇为少见。

韩军表示,由于对相关码头长期服务协议计提了拨备,计入设备和货物运输成本,影响到去年年报净利润,因此中远海控去年核心利润实际远超99亿元。此外,公司现金转化率达1.5倍,经营质量大幅提升;净营业周期天数的变化,也凸显了公司在供应链中的议价能力。

目前,从中远海控披露的一季度盈利154.5亿元的业绩预告看,韩军的预测具有一定的前瞻性。值得关注的是,在该股一季报业绩预告发布后,其他券商昨日也纷纷跟进发布研报,多数研报将中远海控2021年净利润预测调高至300亿元以上。

业绩超预期个股持续受捧

近期,随着定期报告密集披露,多家上市公司由于超预期的业绩表现而获券商调高一致盈利预测。反映在市场表现上,这些公司股价多在券商调高预测后收获上涨,表明市场主流资金对业绩超预期品种的高度关注。

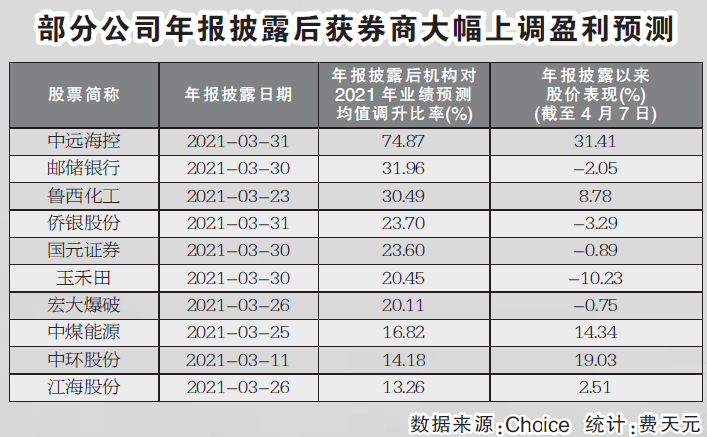

Choice数据显示,包括中远海控在内,截至目前,有约17家公司在2020年年报披露后,获券商上调2021年净利润预测均值,且幅度在10%以上。这17家公司近期股价多数比较强势,整体上明显强于大盘走势。

如中环股份3月10日晚间披露年报,2020年实现净利润10.9亿元,增长20.5%。机构普遍认为,中环股份年报业绩超预期。在年报披露后,券商对中环股份的2021年净利润预测均值从21.65亿元调高至24.72亿元,上调幅度14.18%。中环股份股价也随之上行,自年报披露以来累计涨幅达19%。

此外,中煤能源、双环传动、新洁能、艾可蓝等,均在年报披露后获券商大幅上调2021年盈利预测,且上述公司股价年报发布后的累计涨幅均超过10%。

市场人士表示,券商研报在业绩披露期的参考价值可能体现于两个方面:一是在业绩披露期内,部分券商发布的“激进”盈利预测报告值得重点研究,其中的潜在超预期因素值得挖掘;二是在公司业绩实际落地后,如券商有普遍上调新一年盈利预测的行为,也在一定程度上显示专业机构对公司发展前景的看好。