5月13日,金山办公发布上市以来首份股权激励方案,授予价格为45.86元/股,目标行权条件以2020年营业收入为基数,2021、2022、2023年目标营收累计增长率分别不低于 25%、181%、369%。

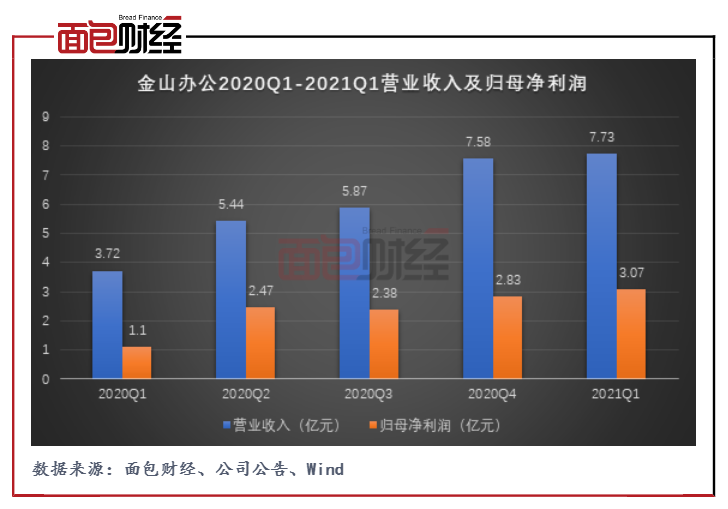

作为国产办公软件龙头,金山办公自2019年登陆科创板以来就颇受关注。受益于疫情下云办公市场的发展及付费订阅服务的提升,2020年以来,公司单季度营收呈持续上涨趋势。2021年一季度,公司实现营业总收入7.73亿元,同比增长107.74%;实现归母净利润3.07亿元,同比增长178.65%。

值得关注的是,金山办公股价激励的价格与IPO时的发行价相同。截至2021年5月21日收盘,金山办公收盘价格为375.76元/股。

单季度营收持续上行 授权、订阅业务高增

金山办公于2019年11月登陆科创板,主要从事WPS Office办公软件产品及服务的设计研发及销售推广。公司产品主要包括 WPS Office 办公软件和金山词霸等,公司的盈利模式主要分为办公软件产品使用授权、办公服务订阅和互联网广告推广三种。

2021年一季度,公司实现营业总收入7.73亿元,同比增长107.74%;实现归母净利润3.07亿元,同比增长178.65%。自2020年以来,公司单季度营收呈持续上涨趋势。

图1:金山办公2020Q1-2021Q1营业收入及归母净利润

公司业绩增长主要受益于软件使用授权业务、服务订阅业务的高速增长。2020年年报显示,公司办公服务订阅业务收入11.09亿,较上年度增长 63.18%。其中,个人客户订阅业务收入较去年同期增长 64.1%。另一方面,伴随着信创业务进入成熟期,报告期内客户采购力度加大,公司办公软件产品使用授权业务整体增长,2020年公司办公软件授权业务收入同比增长 61.90%。客户端方面,受益于信创政策深化发展,金山办公覆盖多家国家党政和事业单位。

此外,公司销售毛利率同比上升。由于办公软件具有边际成本低及产品复用率高等特点,加之规模效应,公司一季度整体毛利率达到89.74%,对比去年同期上升5.62个百分点。

转型云协作办公 订阅服务未来有望持续放量

2018年,金山办公推出云办公战略。年报显示,金山办公以WPS Office及WPS+为主要产品,对个人客户提供会员增值服务,对机构客户提供企业办公云服务。

从业务收入结构来看,公司逐渐从办公软件厂商转型为云协作办公解决方案高级服务商。近三年来,公司互联网广告