划重点:

- 1 芯片价格的大幅波动,本质上还是由供需失衡造成,只是造成这次供需失衡的原因太过复杂

- 2对常用特定芯片来说,价格大趋势一般是会波动向下的

- 3短期芯片价格波动,一般不会影响芯片企业(尤其是Fab)的扩产决策

- 4应对芯片价格波动,企业只能在供应链管理上下功夫,这甚至比控制成本更重要

编者按:

今年以来,芯片价格曾一度出现暴涨,而之后芯片市场上又出现了降价销售的情景。据央视新闻报道,某款意法半导体芯片作为电子控制系统的核心部件,2021年市场报价一度上涨至3500元左右一个,2022年从高位下滑至600元左右一个,降价幅度超过80%。另一型号的芯片,在2021年价格维持在200元左右一个,而2022年8月份,售价仅为每个20元左右,只有最高价的十分之一。

另据国融证券研报,意法半导体、英飞凌、德仪等MCU芯片厂商报价已大幅下滑,意法半导体通用型MCU芯片价格已从3月的70元人民币下调到7月的32元人民币。但是与此同时,汽车、工业自动化、AI大数据等领域又出现“缺芯”现象。

为何部分芯片短缺和芯片价格暴跌可以同时存在?芯片价格的波动是否有规律可循?究竟哪些因素会影响芯片价格的涨跌?腾讯科技新产研系列策划,特邀腾讯新闻创作者、从业十五年的芯片行业“老兵”J叔谈芯,通过十问十答,解读芯片价格涨跌。>>专题:2022,“芯”事重重

一、通俗地讲,芯片都有哪些分类?

按场景分

- 1数据中心级别芯片:主要应用于云计算数据中心:包含CPU、GPU、内存、存储控制器、固态硬盘等,主要要求高性能、高稳定性、高可靠性。

- 2消费类产品级别芯片:目前应用最广泛,市场占有率最高的芯片,应用于日常使用的电脑、手机等产品。

- 3工业类产品级别芯片:工业产品长期处于极高/低温、高湿、强盐雾和电磁辐射的恶劣环境,使用环境较苛刻,因此工业芯片必须具备稳定性、高可靠性和高安全性,且具备长服役寿命(以电力为例,要求工业芯片应用失效率。

- 4汽车电子级别芯片:主要是对温度环境要求严格,要在更宽泛的温度范围内都能使用。

- 5军工和国防级别芯片:跟国防军事工业领域有关的芯片,如卫星通信、制导、精准导航等。

按工艺制程分

90nm以上(包含90nm、128nm及以上)、60nm、45nm、28nm、14nm、12nm、7nm、7nm及以下。现在所谓的先进制程芯片,主要指的是12nm以下,比如12nm、9nm、7nm、5nm,甚至3nm。目前台积电已经实现了5nm芯片的量产及3nm的试产。

按功能类别分

- 1处理器类:主要在系统中承担具体计算、控制任务的芯片,比如 MCU、CPU、GPU、NPU等。

- 2存储类:主要在系统中承担对数据的存储的芯片,以及一些存储控制器类芯片,比如DRAM,SRAM,Flash等。

- 3通讯类(有线、无线):主要在系统中承担通讯功能的芯片,比如一些以太网类芯片,交换类芯片,广域与局域网、点对点与自组网类芯片,以及辅助通讯的滤波、放大、功率等器件都可属于此类,大众通常所知道的WiFi、蓝牙、5G基带、GPS、NB-IoT、网卡、交换机等都可以被划分到这一类别中。

- 4交互类:在系统中主要承担信息的采集、呈现与交互的芯片,这一类包含非常广泛,比如一般意义下的传感器、输入输出设备、一部分的信号处理芯片等。大众通常所熟知的麦克风、显示芯片、动作传感器、一部分的AD/DA芯片,都可以划入这一类。

- 5电源管理与功率器件类:电子系统,需要提供源源不断的电能来维持,在系统中主要承担这部分功能的都可以划为这一类,比如PMIC、DC-DC、AC-DC、LDO和IGBT类都可以划入这一类别。

- 6阻容器件等:除了承担主要任务的芯片之外,在一个系统中,还有对整个电路起到实际调节作用的电阻、电容等。在一定情况下,也可以把无源器件(被动元器件)划入这一类。

除了上述分类方法之外,也有人按照芯片特征分为数字电路、模拟电路、射频、功率类器件等。

二、疫情以来,市场所说的缺芯,主要是缺哪些芯片?

在疫情开始时,人们猝不及防,纷纷下调了预期,这导致了上游备货不足,同时叠加疫情造成的工厂开工不足,直接导致产出受限。而与此同时,由于抗疫所需器材设备、以及居家办公、教育等需求的暴涨,供需出现了严重的不匹配;下游看到芯片产能供不应求,下游厂家着急囤货,下了比实际需求更多的订单,造成需求虚高。

另外,许多芯片公司都是上市公司,盈利预测已经随着上一个周期的财报公布,作为上市公司,要避免数字的波动对股价造成的冲击,因此,即使在某些型号有货的情况下,如果上市公司的销售额已经达到了预期目标,依然不会出售。

对于Foundry厂,在看到需求增加时,采取建厂扩产能是需要时间的。从Foundry公司运营的角度讲,新建的工厂也应该是基于未来主流制程,那么就会导致,新建产能短时间无法满足现在需求,中长期也不会扩产老制程,老制程产品依然会缺。

另一个因素,来自于虚拟货币挖矿对显卡的需求,从2020到2021年中,Nvidia和AMD的显卡是一片难求,就连备件和翻修卡都会被高价售卖。这种突然的需求出现对产能的挤压,也造成了其他芯片的缺货。

当时产能最紧张的是消费类电子芯片,从制程来看,是45nm以上,尤其是60nm-90nm之间的芯片。

另外就是汽车类芯片,但是缺少的主要是90nm及以上的,应用于制动、控制、传感等传统汽车就需要的芯片。汽车上所用的大部分芯片,属于工艺较老的芯片,所以主要的foundry企业,如台积电,Global Foundry,都不会增加这类芯片产能。虽然汽车智能系统(如智能座舱)所需的芯片也缺,但是缺的并不严重,这部分芯片和手机类芯片,在工艺制程上有重合。

汽车行业缺芯严重,还有另外一个原因,汽车行业大部分为精益制造、敏捷库存,都很少备货,从芯片元器件到生产线,已经将供货周期压到最高效率(时间最短),所以,当芯片供应链失衡的时候,汽车领域芯片由于缺少备货,会显得尤为突出。

还有一类短缺严重的是“挖矿”芯片。疫情以来,虚拟币暴涨,全球挖矿需求大幅增加,显卡类芯片(GPU)需求量暴增,造成了对其它芯片产能的挤压,同时GPU的价格,也在飙涨,ST的MCU,STM32F系列,TI的电源管理类芯片,比如TPS61021,还有英伟达的显卡。存储类芯片也在暴涨,包含DRAM,FLASH等。

三、最近媒体提到的价格暴跌的芯片,主要是哪些芯片?

本次主要的价格暴跌的,也和之前缺的芯片品种大致重合,主要为MCU,模拟IC,功率类器件,存储类,GPU等,范围比较广。

简单总结主要原因:疫情造成的供需失衡,回归正常;大家对未来的增长预期下降,囤货意愿下降,需求下降;虚拟货币暴跌,“挖矿”需求下降

四、芯片交易的链条是怎样的?有哪些参与主体?

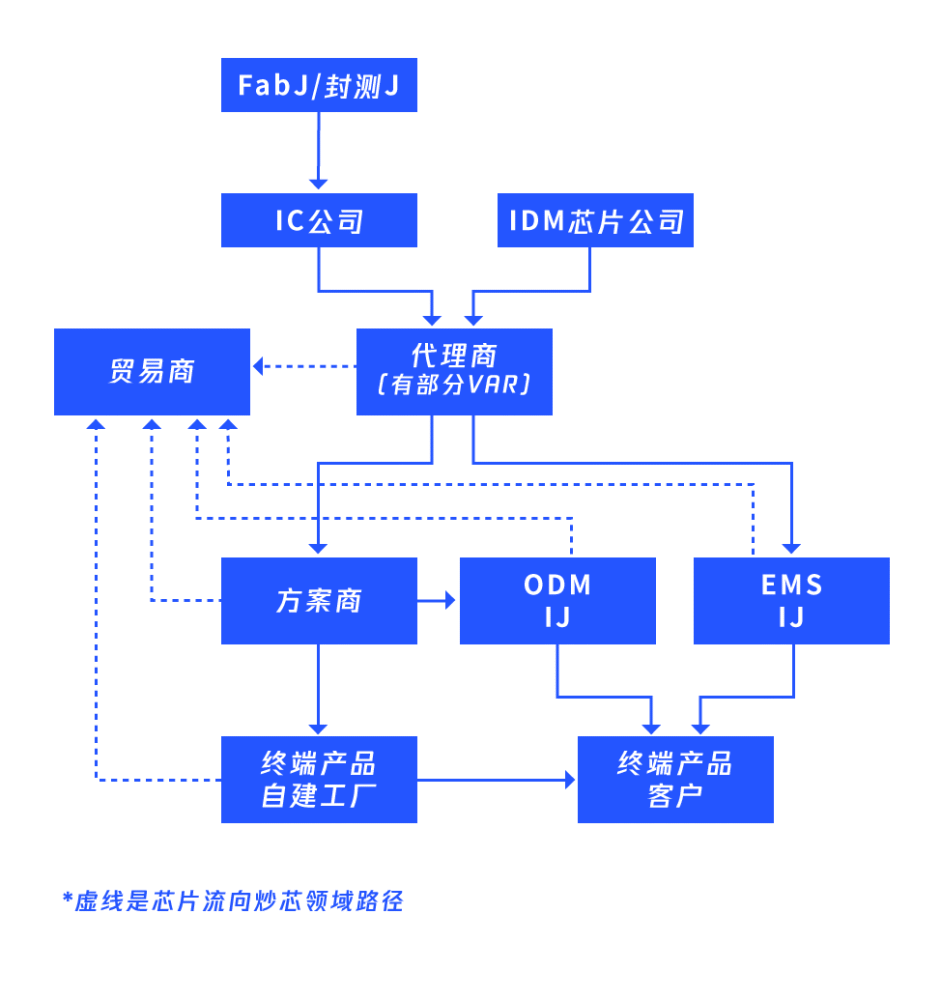

一般来讲,正规的供货流程是,芯片从Foundry厂(晶圆代工厂)和封测厂出来后,会进入芯片公司的仓库,然后通过代理商(Distributors)来进行出货。当然,对于特定大客户,也有直接供货(Direct Account)的模式。之后,代理商按照三方约定的价格(芯片厂商,代理商和客户),进行销售出货,出货对象可以是技术方案上,ODM厂商,EMS代工厂,甚至是最终客户自己的工厂。然而,这个过程中,贸易商(包含一些负责进出口报关的公司)的存在,让芯片脱离了正常的轨道。对于一些紧俏的芯片,或者价格波动大、市场价格幅度广的芯片,就有了操作的空间。甚至,对于一些市场需求大、供应却很集中的芯片,比如Memory,相关人员就会通过贸易商这个环节,进行囤货与抛货的动作,进行营利。

对于类似于华为、小米、O/V这种大型客户,芯片厂商一般不会涨价,即使涨价,也会处于一定限度内,因此当市场出现缺货或者大幅度涨价时,在大客户价格与市场价格之间形成差额,有了套利的空间。

这其中的故事,非常丰富多彩,有人发家致富,也有人套牢亏损,但只要空间存在,就会前赴后继,源源不断。

五、芯片价格的涨跌,是不是有规律性?

对电子产业来讲,有其特殊性,也有一般性。特殊性指的是,存在着某些科技含量奇高、进入门槛非常难的领域,在这个领域,稀缺性和通用性结合得非常好,使得其成为供应链各环节的重中之重。一般性指的是,和其他领域一样,既有边际效应递减,也有围绕价格基线随着供需关系而波动:

行业集中度高,大公司对这类产品有定价权,比如显示屏类,三星、LG几乎完全掌握行业定价权;还有存储类,三星、海力士、美光等公司几乎完全掌握定价权。对于这一类,大致上会有三类价格规律:

正常情况下,随着产品的出货量增大和新技术与新产品的出现,成本会逐渐下降。

但是,当公司觉得盈利不及预期,或者资本市场需要配合的情况下,企业会控制产能,制造短缺,以此来提高盈利水平。

还有一种情况,就游离在灰色地带。此类企业的高层,会通过制造信息不对称来人为制造价格空间,进而从中渔利。

情形2)和3)在疫情之前的多年中,一般都会周期性出现。

类似于intel这样的企业,虽然也近乎垄断,但其无法像存储类芯片一样进行价格操控,也就是说,垄断价格并不一定导致操控价格。作为系统主芯片,其要首先确保系统和市场的稳定健康运行,这一责任,在存储行业就小得多。

普通类产品,这类产品市场上由多家供应商提供,并且在技术路线上也是由多家共同制定,比如消费者所熟知的蓝牙芯片、WiFi芯片等。

大趋势:随着产品的出货量增大和新技术与新产品的出现,成本和售价会逐渐下降,直至稳定在一定的区间内。以笔者的亲身经历,在2010年初,一个wifi模组(802.11 a/b/g/n),需要10美金,而在今天,只需要0.6美金不到就可以买到这个规格的芯片了(模组价格也在1美金以内)。

大趋势内有小波动,主要来自于供需短期失衡,这种失衡,可能来自于产品更新换代过程中的青黄不接,也可能来自于终端市场出现爆品,销售需求和供货节奏不匹配,以及某些意外事件(比如台湾地区与日本的地震、泰国的动荡与洪水等)造成的产能与物流异常。

另一方面,即使是普通类芯片,只要满足在一定时间段内,产品在一定程度上是刚需,而供应又集中在一、两家企业中,也会出现中所述价格被操控的现象。

一些所谓的夕阳产品,由于市场规模较小,没有上游厂家去主动增加产能,也没有新入局公司,仅存的供给基本保持稳定,价格也一般波动不大,但利润率较高。比如DDR1代、DDR2代,按照容量来看,比现在的DDR4价格都要高出很多。

六、这次芯片价格暴跌,预计将持续多久?

如上面所说,芯片价格的大趋势符合摩尔定律,一定是向下的。短期暴涨暴跌,主要看产业链的供需关系。但是,考虑到过去将近两年的时间,囤货量的高位,和接下来需求的疲软,这一轮的暴跌,估计要持续一段时间。但具体多久,很难预测。疫情以来,我们已经见证了太多的历史,平常所认为的不可能,也实实在在地发生了很多次。在不确定的世界里,寻找确定,是决定是否可以化危为机的重要能力。

七、芯片价格剧烈波动,对谁影响最大?

首先,就是对包工包料的方案商和代工厂影响最大,这些公司在谈订单时,是按照确定的出厂价来签署的,而在价格剧烈波动时,其盈利空间会直接受到冲击;

正因如此,许多面向外贸客户的国内公司,就会面临着疫情造成的需求疲软、交货期与运输成本、以及芯片价格波动造成的负面影响,叠加上外汇的波动,经营状况风险很大;

一部分主打性价比的终端产品厂商。一些厂商,以低成本取胜,这就意味着终端售价很难随着芯片价格的上涨而提高,这就造成对盈利空间的挤压。不过,我们也可以研究,一些号称硬件利润率不超过一定比例的公司,在面对芯片价格上涨时,他们的应对措施,也可以实际检验,其硬件利润是否真如其所述的那么低。一个健康的盈利水平,无可厚非,对社会经济的良序发展是有利的。

八、企业一般如何应对芯片价格波动?

一定要在供应链管理上下功夫,在缺货或价格波动较大时,供应链管理的水平直接决定了是否可以趁机抢占市场、提高盈利能力。而供应链管理能力的提升,需要的是平时的努力,这既包含了正视甲、乙方的关系,遵守契约,也包含了对行业、市场的深刻理解与敏感。更长远地,要培育、扶持较为优秀的供应商生态,让风险降到最低。从这一点上,国内企业,任重而道远。

九、芯片企业的扩产决策,一般由什么触发?

如果是Foundry企业,他们的扩产决策主要是看行业大趋势,以3-5年为周期,不太会看芯片价格的短期波动。

对芯片设计公司来说,一般是按照自己的产品线主体产品来做正常供货预测,也和芯片价格波动无关。

总体来说,芯片企业的扩产决策,都不会受到短期芯片价格波动的影响。

十、是否存在所谓的“职业炒芯人”?

存在,一般人们会用“华强北”来代称,但实际上,在深圳、东莞、上海、北京、青岛等电子制造业比较发达的地方,都有大大小小的贸易商来炒作芯片。在香港、新加坡、马来西亚这些芯片集散地,更是专业化运营。他们用自己的行业资源与市场敏锐度,操纵着、调节着供需关系,从中牟利,也为市场提供着必需品。他们不是独自在战斗,而是一个结合了产业链各环节的群体,向上既包含了芯片原厂,向下也集中了终端客户与代工厂的关节参与人。这条路上,走出过现今叱咤风云的芯片上市公司,也让一些人铤而走险,从大型集团公司的高管位置上跌落。自由市场中,人总会为自己的决策买单,享受着成功的荣耀,也要吞下犯错的苦果,有些时候,仅仅是因为运气,就会让结果迥异。但更多时候,是理智、是自律、是对趋势的敏锐感知与判断、是格局、更是时代,成就与淘汰其中的参与者。