一、印度经济规模超过英国,引发未来印度会否超越中国的热议

根据国际货币组织(IMF)近日发布的数据,人口今年即将超过我们的印度,GDP已经超过英国,成为世界第五大经济体。

IMF统计的GDP数据显示,曾经作为英国殖民地的印度,其实早在2021年第四季度就在GDP上超过了英国。

而在今年第一季度,印度的GDP优势更是进一步扩大,校正后名义GDP达到8547亿美元,比同期英国的8160亿美元,高出4.7%。二季度印度GDP增加到8643亿美元,英国GDP则收缩到7801亿美元,二季度印度经济规模超出英国10.8%。

继去年第四季度后,印度今年一季度、二季度的GDP总量均超过英国。IFM预计,印度2022年全年GDP规模会继续领先于英国,仅次于美国、中国、日本和德国。到今年年底,IMF预计印度GDP总量将达3.54万亿美元,将比英国的GDP预测值3.38万亿美元高4.7%。

至2027年,IMF预测印度的经济体量将超过5.5万亿美元,届时经济规模将比英国高出五分之一以上。

一个14.1亿人口的印度,经济规模超过0.685亿人口的英国,实际上没有任何悬念,也没有什么值得夸耀的,更没有什么值得警惕的。

毕竟2021年,英国的人均GDP,是印度的20.5倍;毕竟英国曾经是印度的宗主国,也远在数千里的欧洲小岛上,不会发生任何复仇、地缘之类的冲突。

但如果10年、20年后,当印度的经济规模超过了我们的GDP的一半,龙象之间注定会面临一场会持续多年的经济竞争;

如果20年、30年后,印度的经济规模接近甚至超过了我们的GDP,龙象之间的经济竞争注定会蔓延到外交、文化、军事领域,一场地缘冲突也许难以避免。

继超过英国后,印度国内又在热议“赶德超日”,即到2047年,印度将成为世界第二大经济体。

这样的历史时刻会发生吗?

二、印度经济的高光时刻,是蓄势迸发,还是昙花一现?

印度的经济规模未来是会持续高速增长,在超越英国之后,再超越德国、超越日本,并向我们发起挑战?还是昙花一现,短暂的辉煌过后继续沉寂?

自莫迪政府上台以来,印度经济基本保持6-8%(可比价)的中高增速。以美元计算,印度经济在过去10年中的复合年增长率达到5.71%。

就经济增长速度而言,今年第二季度,印度GDP同比增长13.5%,在全球大型经济体中处于遥遥领先的地位。

多家国际组织预测,2022年印度GDP可比价增速将超过8.2%,GDP现价总量将达3.54万亿美元,稳居世界第五,5年内印度GDP将超过英国20%。世界银行则预测2022年印度GDP增速不低于7.5%。

印度亮眼的经济成绩单得益于两方面。

一是强劲的内部需求复苏,助推经济增长,尤其是服务业发展。印度今年二季度私人消费达到惊人的25.9%,剔除价格因素可比增幅也超过了17%。

虽然强劲的需求导致供不应求,在国际大宗商品价格回落后,6月份通胀仍高达7.01%,但CPI的涨幅也是印度内需旺盛的体现。

二是印度目前正处于冷战结束以来经济发展内外环境最好的时期。在印度国内,莫迪政府在政治上形成“大一统”状态,执政党印人党地位愈发巩固,这为印度经济发展提供政治保障。

而经济快速发展,也有利于印度社会稳定。在国际社会,正值美、欧等西方发达国家正在与中俄争夺印度,各方都在加紧对印度进行全方位支持与合作,国际资本也敏锐捕捉到印度千载难逢的发展窗口,加大对印度的投资。

再叠加莫迪额左右逢源的柔性外交特长,印度在中俄与欧美的竞争态势中左右逢源,有助于加持其经济发展。

不可否认,印度正面临着类似于1990-2020年中国曾经经历过的大国崛起的“战略机遇期”。

在全球经济恢复依然乏力的大背景下,印度在新兴市场国家中将面临最多的发展机遇,发展潜力巨大,目前其经济高速增长态势,不太可能是昙花一现,更有可能是蓄势而发。

三、与我们对比,印度经济发展的潜在优势在哪?

我们比较不同国家的短期经济,可能着重看产业结构、劳动力素质、基础设施。但比较长期的经济发展,这都不是重点。

如果有人认为是重点,大家回想1990年我们的基础设施、产业结构、劳动力素质与欧洲的巨大落差。

经济体长期的发展潜能,或者说优势体现在哪些方面?大家回顾一下我们这30年经济发展的历程,就可清晰了解,经济发展的潜能主要体现在资本、人力、经济结构这些决定着经济要素扩张空间的地方。

经济要素具有较大的扩张空间,经济增长速度就快,基础设施、产业结构、劳动力素质这些东西,不是经济发展的动因,只是经济发展的结果。

第一、劳动力优势。

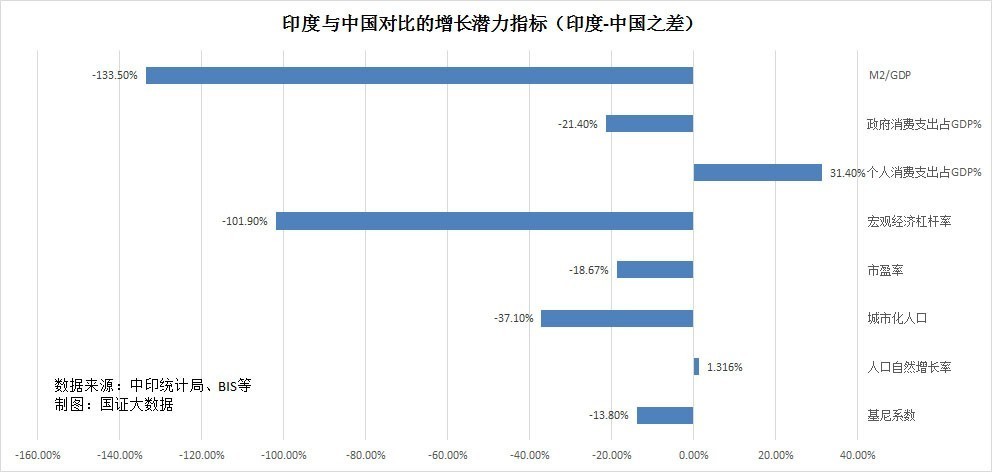

与我们对比,印度劳动力具有较大的成长空间。2021年,印度的人口自然增长率高达13.5‰,我们才0.34‰。印度至少需要30年时间,人口自然增长率才会下降到0.5‰左右。

而我们即将转入人口负增长时期。我们的总人口在今明两年就将开始进入下降通道,到2050年,预估我们的总人口将下降到11.5亿左右,印度那个时候的总人口将达到17.1亿左右,将比我们多一个欧盟的人口。

劳动力中能为第二、第三产业输送人力的还取决于城市化率。2021年印度城市化率仅27.6%,我们已经达到64.7%。我们离城市化率的天花板80%只剩下15个百分点,印度还剩下52个百分点。

第二、资本优势。

发展经济靠的是什么?资本。资本来源于三个方面,一是自身积累,二是外来投资,三是货币扩张,即流通中货币M2的增加。

其中最重要的,是M2的扩张。因为M2两位数的扩张速度,将很快稀释自身积累的资本。其次是外来投资。因为外来投资越多,吸收世界先进技术的速度就越快,对世界市场的利用就越高。

从外来投资看,我们在本文第二部分第二点讲过,现在世界各大势力都在争取印度、投资印度,印度面临着最好的利用国际资本与市场的时间窗口。

事实上,最近三五年,东南亚中的越南、印度,是世界资本投资的热点。2021年,我们实际使用外资约1850亿美元,但如果剔除来自港区的中资企业外资,我们实际利用外资就只有785亿美元左右,这个金额实际上比同年印度836亿美元的实际使用外资规模还要少6.1%。

从货币扩张潜力来看,目前,我们的M2与GDP之比,已经达到225.9%,高居世界第一。印度仅为92.4%。

我们的M2增速在今后超过GDP的幅度是有限的,否则会引发债务危机。但印度的M2还有较长的时间可以以高于GDP的速度增长,从而通过增加资本来推动经济增长。这也是我们这30年来经济增长的关键所在。

三是杠杆优势。

杠杆与M2总是如影随形。M2增速越快,杠杆率加得越高。而增加债务,推高杠杆,几乎是所有国家加速经济发展的基本路径。

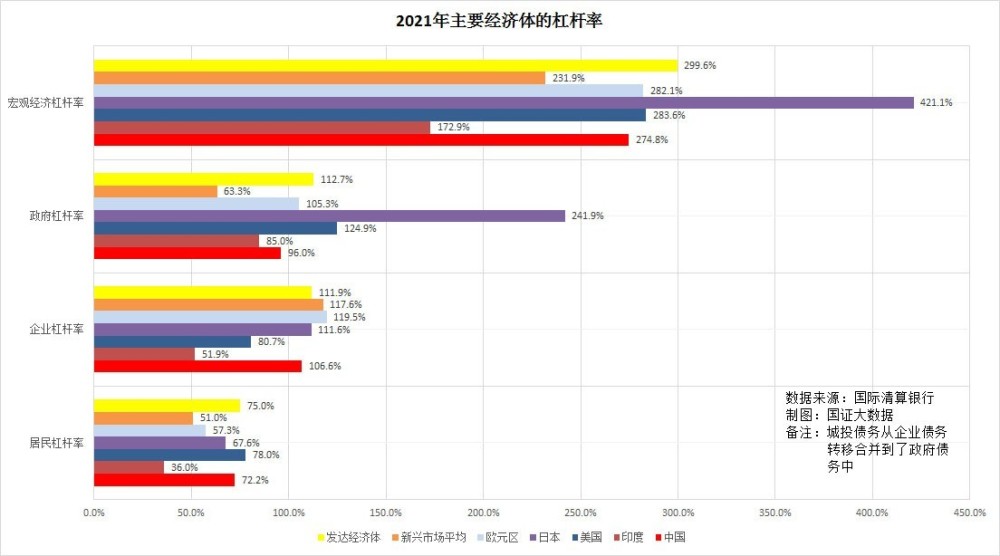

目前,我们的宏观经济杠杆率已经达到274.8%,接近美国的283.6%,与发达经济体平均杠杆率299.6%也只有一步之遥。但印度的杠杆率还只有172.3%,与我们对比还有100个百分点的增加潜力。

特别是目前印度的居民杠杆率只有36%,企业杠杆率只有51.9%,均不到我们的一半。

四是经济发展模式的优势。

从经济发展模式看,与中国经济主要依靠政府投资和企业出口拉动不同,印度经济主要靠内需推动。内需推动型经济是经济学界公认的比较健康的经济发展模式。

2022年上半年,印度个人消费支出在GDP中占到61.1%,政府消费支出仅占11.3%。但我们的个人消费支出在GDP中占比只有29.7%,不及印度的一半,政府支出倒是高达32.7%(预算支出+基金支出/GDP),差不多是印度的3倍。

也因为如此,疫情限制措施取消后,印度经济就恢复了高速增长的动力,符合外界预期。而我们一直处于被动的必须利用降低利息、货币宽松、财政投资来刺激经济,效果还不太理想的局面。

四、手握中高端制造业的我们,需要提防以中低端服务业为主的印度吗?

长期以来,中低端服务业一直占据印度GDP的半壁江山,其制造业一直都受物资流、人流、土地、资本和科技的困扰。

因而印度面临着经济结构调整的问题。但经济结构调整,主动而为,再借助外力,是比较容易的。我们这三十年从农业大国发展到制造业大国,也是这么走过来的。

而我们,流通中的货币趋于泛滥,继续垒高的空间不大。杠杆率特别是居民和企业杠杆率,在全世界都处于高位,地产债、城投债已岌岌可危,我们已经到了经历30年高速发展,必须暂时慢下来好好休息、整理、积蓄能量的时候。

从全球产业链看,印度正在试图与西方合谋,“接盘”西方发达国家从中国转移的企业群和产业链,挤占我们在欧美和东盟的出口市场,接收从我们这里撤走的投资。这些对印度经济而言,都具有长久的红利。

不仅在低端制造业上我们会面临印度的竞争,在中高端制造业上,印度也在与西方加深加紧“勾兑”。

尤其是加入欧美所倡导的各种所谓的弹性产业链、供应链计划,印度可以在一些核心新兴产业领域加大合作,以跻身经济发展“快车道”。比如,在智能手机量产领域正在形成完整的产业链,在新能源汽车、制药领域也在加紧发力。

目前欧美正在试图将我们排斥在全球产业链和市场之外。如果世界向欧美、中俄两个产业链、两个市场发展,我们失去的,印度都能获得。而印度在此之中,没有什么能够丢失的。但一旦离开欧美产业链的加持,我们的中高端制造业的持续发展,注定会步履蹒跚。