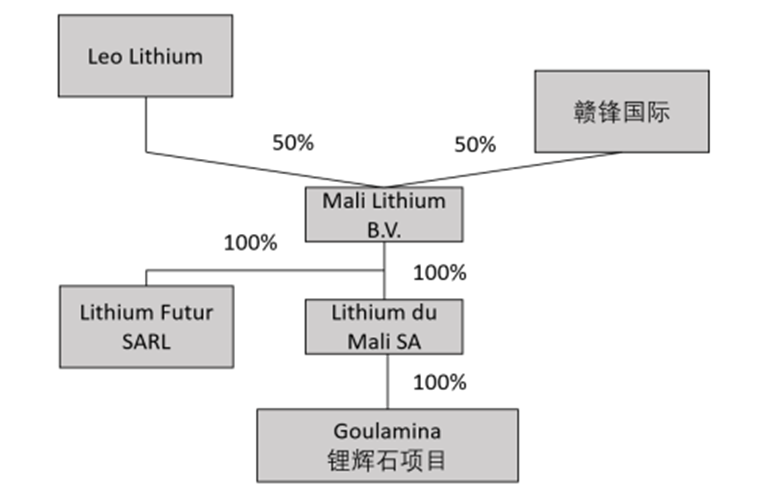

“锂王”赣锋锂业发布公告,表示将以每股0.81澳元的价格认购澳大利亚Leo Lithium Limited公司所增发不超过总股本9.9%的股权,合计交易金额1.0611亿澳元。

华尔街见闻·见智研究认为,赣锋锂业本轮上游锂精矿资源的布局,结合此前5月中旬赣锋锂业公告的投资25亿元建设新能源锂电池生产研发项目(一期建设年产5GWh新能源锂电池电芯+Pack封装生产基地)来看,赣锋锂业上下游同步加强布局,既进一步体现了赣锋锂业与其他锂盐厂商的差异化优势,也展示了其上下游一体化发展的决心。

但是在今年一季度锂价大幅度回调,锂盐景气度大不如前的情况下,赣锋锂业逆势再度加码上游锂精矿,是好的抄底时机吗?

赣锋锂业的这笔战略配售所得的资金将被用于Leo lithium公司旗下最大的资产项目Goulamina项目(位于非洲马里的锂辉石项目)第一阶段的开发和运营。同时,赣锋锂业与Leo lithium公司也进一步对于Goulamina的二期产能进行了提高,达到年产50万吨锂辉石精矿(一期和二期的总产能达到每年100万吨锂辉石精矿)。

华尔街见闻·见智研究认为,以此前Leo Lithium公布的Goulamina项目资源量来看,该项目总资源量推断高达14230万吨,即使是以两期总产能100万吨的产量速度来看,也足以在进行142年,可见资源量极为丰富,限制该项目出产量的因素显然并不是资源本身,随着赣锋锂业这笔战略配售资金的投入,有望迅速提升该锂精矿项目的产出。 值得注意的是,相较去年的高价位,今年上半年锂盐的价格回撤较为严重,一度从去年的最高价60万元/吨跌破20万元/吨,但是在这种情况下,作为国内首屈一指的锂盐大厂,赣锋锂业并未降低自己的锂资源布局速度,华尔街见闻·见智研究认为,背后原因有以下几点:

值得注意的是,相较去年的高价位,今年上半年锂盐的价格回撤较为严重,一度从去年的最高价60万元/吨跌破20万元/吨,但是在这种情况下,作为国内首屈一指的锂盐大厂,赣锋锂业并未降低自己的锂资源布局速度,华尔街见闻·见智研究认为,背后原因有以下几点:

首先,锂盐价格的剧烈下滑并未同期带崩原材料锂精矿的价格,今年上半年一度出现锂精矿的高价导致的碳酸锂成本搞过碳酸锂现货价,出现了“面粉比面包贵”的倒挂现象,对于没有自有锂矿或足够优惠的长协价的中小锂盐厂,如果纯粹靠进口锂精矿来进行生产,毫无疑问,都是处于亏本状态,更不可能增加自己的市场份额,所以手上有矿,且有足够的矿对于锂盐厂十分重要。

而根据澳大利亚的几大锂精矿大厂如Greenbushes和Mt Cattlin等给出的二季度锂精矿指导价来看,还是均处于4000美元/吨以上,而从二季度以来国内锂精矿长期处于这个价格左右(今天价格为4125美元/吨)的趋势来看,即使出现碳酸锂成本和价格的倒挂,更大的可能也是碳酸锂的价格向锂精矿价格靠拢,锂精矿价格更多的是起到成本托底的效应。

而此次赣锋锂业选择认购Leo Lithium Limited公司增发的9.9%股权,也为其带来了锂精矿包销方面进一步的完善,基于Goulamina项目二期产能的扩张,赣锋锂业将拥有每年35万吨锂辉石精矿的包销权,同时对于Goulamina项目三期的产能赣锋锂业也将拥有50%的增量产品的包销权。

对于赣锋锂业来说,此次对于上游锂精矿的投资,哪怕不是最底部,也的确是个不错的机会。

其次,对于赣锋锂业本身来说,其全球竞争压力在加大。今年5月上旬,两大锂资源大厂Livent和Allkem宣布合并,这意味着其碳酸锂总产能将高达24.8万吨,一举超过了赣锋锂业的22.9万吨,仅次于雅宝的34.3万吨和SQM的30.2万吨(本来Allkem只有16.3万吨,Livent只有8.5万吨,远低于赣锋锂业的)。