我国汽车市场在经历了十年的快速发展,汽车保有量已达到两亿多辆,乘用车需求量也逐渐趋于饱和状态,自2018年开始“遇冷”后,消费主力减少,以及近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。2019年7月1日后,根据环境保护部与原国家质检总局发布的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》的要求,为积极响应国家助力打赢“蓝天保卫战”的号召,全国21省市发文将要宣布提前实施国六排放标准,但也加速了汽车产业的洗牌。

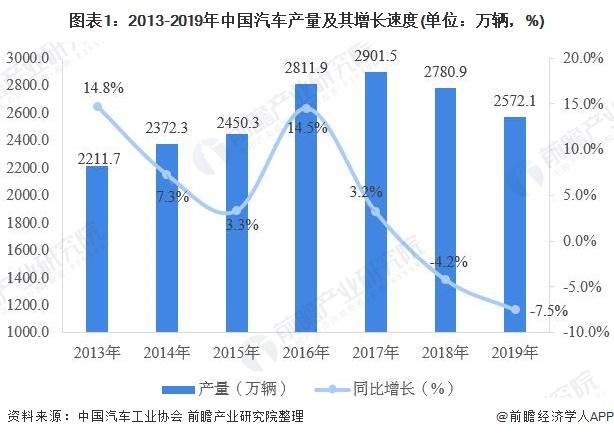

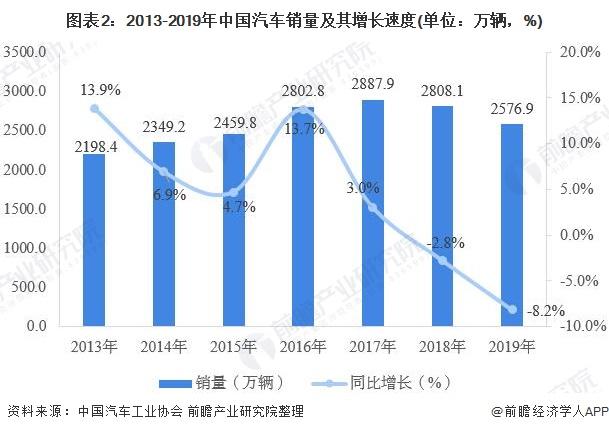

我国汽车产销量再度下滑

作为全球最大的汽车生产消费市场,2018年,我国汽车产销量首次出现负增长,2019年车市寒冬依旧,据中国汽车工业协会统计数据显示,2019年,我国汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%,下降幅度进一步扩大。

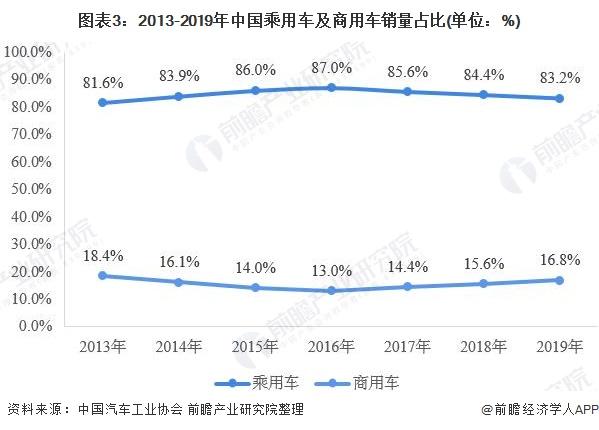

乘用车市场份额连续下降

从我国汽车需求情况来看,目前,我国乘用车仍占据市场主导地位。2013年以来,我国乘用车销量占汽车总销量的比重维持在80%以上水平,但是近年来,受乘用车销售下滑过快影响,乘用车销量占比持续下滑,据中汽协统计数据显示,2019年,我国乘用车销量为2144.4万辆,同比下降9.6%,占汽车总销量的83.2%;商用车销量为432.4万辆,同比下降1.1%,占汽车总销量的16.8%。

具体到各大汽车生产制造集团来看,汽车销量前十企业排名与上年一致,上汽集团仍处于绝对领先地位,2019年汽车销量为617.3万辆,较上年701.25万辆下降明显。与上年同期相比,汽车销量前十企业中仅一汽集团和华晨汽车小幅提升外,奇瑞和长城基本持平,其他企业汽车销量均出现不同程度下滑。

自主品牌汽车销售方面,上汽集团以254.4万辆的销量排名第一;吉利和长安紧随其后,自主品牌汽车销量分别为136.4万辆和133.1万辆;另外,东风和长城自主品牌汽车销量也维持在100万辆以上水平。

以上数据来源于前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。