本文原创作者什小瀑,经融中财经(ID:thecapital)授权发布

仅代表原作者观点,不代表任何投资立场,如有侵权请联系删除

商业本质是盈利。二手车入局者看似打的硝烟四起,或许也只是唐吉坷德大战风车而已。

本文共5650字,约8分钟

作者 | 什小瀑

“现在就是终局的样子,已经走下坡路的对手们将血本无归。”近日,杨浩涌在接受某媒体采访时称,“春节期间,我们做了七天广告,效果还不错,但看到疫情来了就赶快停了。没有疫情我们今年还会打(广告投放)接近20亿吧。”

烧钱,进行大手笔广告投放,是杨浩涌的一贯风格。他信奉用钱可以砸出行业第一,占领用户的心智。然而,如今二手车行业是否真的如他所说,终局已至?

值得注意的是,此前车好多联合创始人白如冰曾表示,从 2019年7、8月份开始,车好多内部便认为自己具备了足够的规模和定价话语权,“在一个增速放缓、行业格局几近见分晓的阶段,烧钱已经没有意义,开始调整盈利模型,走向精细化运营。 ”

一个很简单的逻辑,如果如白如冰所说,车好多在去年便认为终局已至,“烧钱已没有意义”,那为何还要在2020年春节黄金时段做七天广告?并且还将广告预算大手笔的定在20亿?

近年来,车好多、优信、人人车等频频出手,为二手车市场的百亿规模的广告投放贡献着一己之力。烧钱换来的规模地位是否稳固?一路同行者中,究竟谁在走下坡路?又是谁将面临“血本无归”的风险?

据中国汽车流通协会数据显示,2016年-2018年,二手车交易量增速分别为11.46%、19.33%、10.33%。2019年,这一数据降为7.96%。2020年2月,全国二手车市场交易量7.11万辆,交易量环比下降92.78%,可谓惨烈。

疫情下,公共交通工具和网约车停摆,看似会迎来买车潮,但人们收入萎缩,购买力下降,收车、卖车陷入僵局。这对于成本高、利润低为常态的整个二手车行业来说,无疑是雪上加霜。

创造利润的前提是市场存在“真实”需求,商业模式足够清晰。如果这两点不具备,入局者即便打得硝烟四起,或许也只是唐吉坷德大战风车而已。又谈何终局?

瓜子的资本游戏

“买好车,就上瓜子”,从大大小小屏幕里传来的广告语,挥发着资本的味道。

杨浩涌一直信奉“用烧钱方式,使品牌占领用户心智”。2015年,瓜子二手车开始大手笔投入广告营销。次年,广告投放费用高达10亿元。2019年,这一数据逾20亿元。推严选业务、推全国购,在广告投放上,瓜子从没有停过。

巨额的获客成本能否转化为相应的业绩?“获客成本是同行的1/3,别看我们每年打这么多广告,因为我量大,摊到每辆车下来并不高。”杨浩勇曾自信表示,“品牌立在这儿,买二手车找谁,你可以到马路上问,调研的数据显示十个人中有超过六个人说瓜子,有多少人会说优信?”

杨浩涌对烧钱战略深表坚定的背后,是有人给钱。

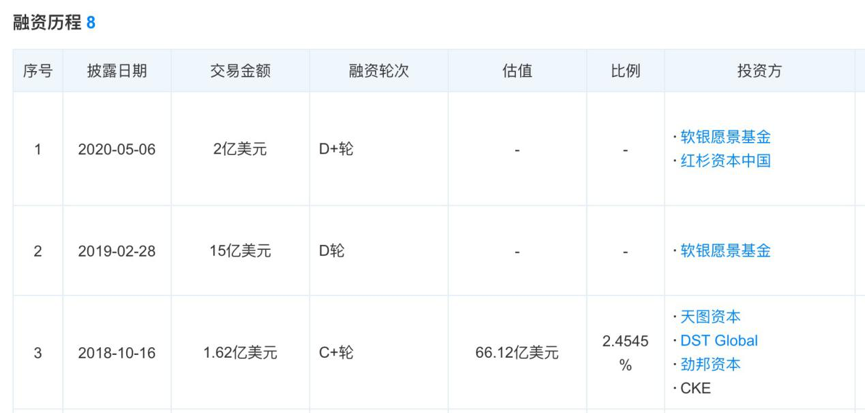

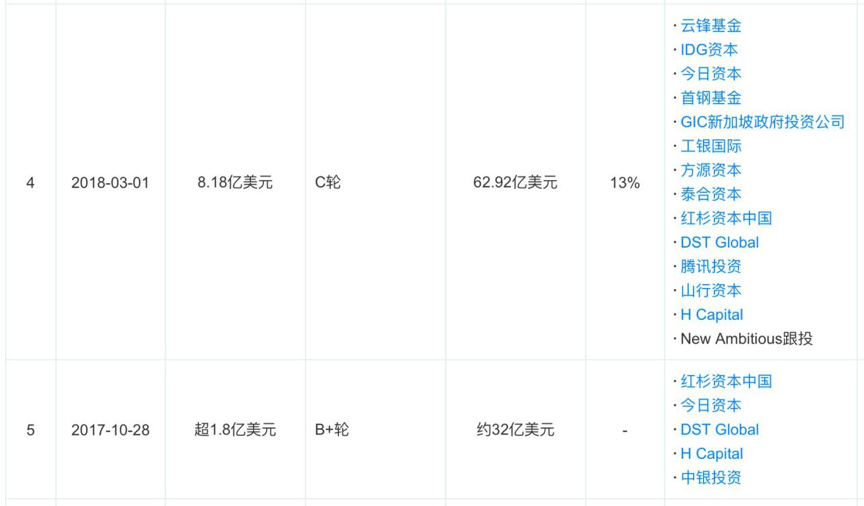

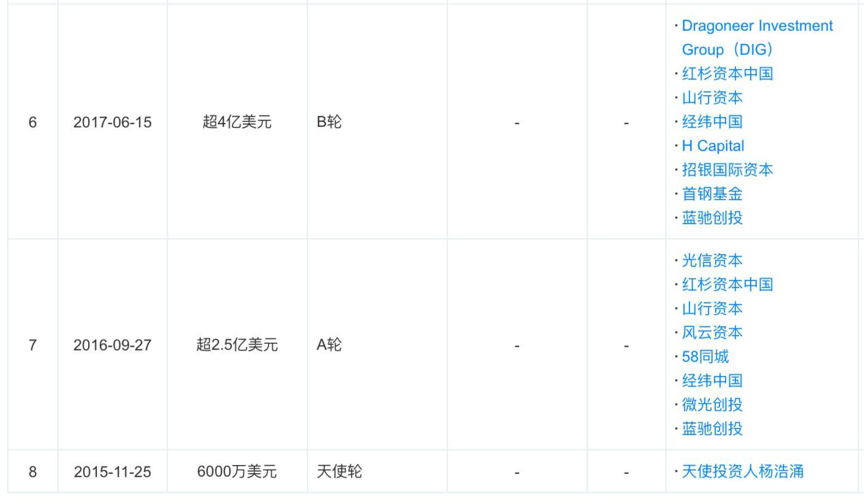

一路走来,自2015年11月杨浩涌自掏腰包6000万创办瓜子二手车至今,车好多已完成四轮融资,共吸金逾34亿美元。

2016年9月,瓜子二手车宣布完成金额超2.5亿美元的A轮融资。一年之后,瓜子推行毛豆新车网、瓜子二手车直卖网的双品牌运作,获得6亿美元的B轮融资。2018年3月1日,好多集团宣布完成由腾讯领投,工银国际、云锋基金以及红杉资本中国基金等十多家资本跟投的8.18亿美元的C轮融资。

2019年2月,车好多宣布完成15亿美元的新一轮融资,投资方为软银愿景基金(Vision Fund),估值逾90亿美元,创下同行业融资记录。5月,新获来自于老股东软银愿景一期基金、红杉资本中国基金的2亿美元追加融资,D轮融资总额达到17亿美元。

车好多融资历程

数据来源:天眼查

融资源源不断,估值水涨船高。在腾讯、云峰基金背后的阿里、红杉资本,以及软银愿景基金等堪称“豪华天团”的投资人队伍对车好多进行不断加持的同时,质疑声也随之而来。

“又一个和瑞幸高度相似的资本套路,老股东先以高估值把企业捧上市融到钱,再把融到的钱以债的形式还回去,把老股套现,然后股价崩盘......”曾有业内人士认为,瓜子的商业模式和瑞幸无二,无非是“烧钱、做流量、做高估值、上市套现”。

就在刚刚过去的4月份,有媒体流传出,瓜子将以可转债的形式面向老股东完成40亿融资的消息,“可转债背后是逼老股东借钱,瓜子上市IPO生死时速”。

“逼老股东借钱”的说法虽不雅,但确实符合杨浩涌所信奉的“too big to die(大到不能死)”的策略。这和某位投资圈儿人士的说法不谋而合,“一个占领6%左右市场份额的公司,估值已经突破90亿美元,资本怎么可能让它折在黑天鹅上。”

“大到不能死”,是真理还是谬论?德鲁克曾说,“公司不朽”不过是华尔街的误解。不进化,即死亡,更遑论“大到不能死”。即便背靠众多“大树”,但跑不通的商业模式,立不起的盈利模型,击鼓传花的游戏,也终会有无人接盘的一天。

更何况在光怪陆离的商业环境下,投资机构“跌落神坛”已非怪事,比如愿景基金的“关键赌注”频频跑偏,甚至有投资人表示,“软银参与的投资,或许成为公司估值被高估的危险信号”。

瓜子毛豆“这盘菜”是否已变质?

无可厚非的是,瓜子一直是二手车电商领域的扛旗者,从未停止过探索和创新。杨浩涌将“不断解决问题,调整错误”视为创业乐趣,具备十足的创业家精神。车好多以“互联网数据驱动改变行业”的愿景也无比美好。然而,盈利问题却一直是悬在车好多头上的达摩克利斯之剑。

2017年,瓜子二手车和毛豆新车网两个独立品牌整合,瓜子更名为 “车好多” 集团。两个品牌的联手,意图进行产业链的整合。

毛豆新车网的模式是“直接向主机厂采购新车,通过线下自建仓储和第三方物流的方式,使交车周期缩短。致力于为新车用户提供汽车金融产品和服务。”这一模式成为车好多之后的主要利润来源。

2018年,车好多烧钱打造“自己收车自己卖”的瓜子严选店(平均一家近万平方米的严选店一年的租金高达1000万元);2019年,推进“全国购”业务;创新式推出动态定价;试水4S店业务;做“瓜子物流”......

经过两年的运行,2019年上半年,车好多交出的成绩单稍微好了一点,“瓜子二手车亏损同比收窄51%,毛豆新车亏损同比收窄59%。”

亏损一直都在,而且一些意图扩大市场和利润的模式也遭遇了失败。比如,2019年3月成立的瓜子云评估部门。这个分布在各城市、由各岗位调度而来的1000多名员工组成的云评估基地,在运行了几个月之后就陆续被撤掉。

2019年下半年,车好多开始压缩战线。砍掉租车业务,将集团业务线由四条减成三条,保留二手车与毛豆新车,车后业务由重转轻,仅保留核心团队,以加盟的方式运营。

2020年1月,车好多宣布2019年Q4实现集团整体盈利。但据知情人透露,“这只是管报口径的盈利,而不是会计盈利。毛豆新车是目前车好多唯一的盈利业务,利润点来自于金融产品。至于二手车业务,其长期盈利能力还有待于证明,持续亏损和车后服务市场的盈利仍然在卡着车好多的‘脖子’”。

在调整盈利模型的过程中,裁员也是其举动之一。至今,由裁员引发的非议仍在积蓄爆发中。

2019年9月,车好多以“人员优化是寒冬背景下的降本增效行为”为由进行了第一轮裁员。2020年2月,车好多集团发内部信对集团岗位施行阶段性薪酬和假期调整方案。一番“血洗”后,员工人数缩减了三分之一。截止4月份,瓜子金融部门员工已有曾经的500多名锐减到不到百名。

因裁员手段过于“强硬”,被裁员工组了多个维权群。

“估值白亿美金的公司,广告投的比谁都猛,代言人换的比谁都勤。眨眼之间说我没钱了,所以我要裁掉你们,我没钱了,所以赔偿就算了。”

“业绩好时,他们是您前进路上的左膀右臂,开疆拓土的战士。业绩差时,他们就是您的仇人,没有折中的选项和解决方案吗?”

更有被裁员工陆续爆料,“现在推出的瓜子全国购,无非是把车商的车挂上去,让个人客户去买,去做贷款,瓜子还有一个部门叫车速拍,隐藏部分,只有专门把个人车去卖给车商,现在的瓜子已经失去了最开始个人卖给个人的初心了。”

“瓜子全国购开始加盟,瓜子养车开始加盟,都是想着变现,车好多旗下几个子公司法人都已由杨浩涌变更为其他人,这是杨总的金蝉脱壳之法么?”

......

据天眼查显示,车好多旧机动车经纪(北京)有限公司旗下多个子公司法人代表确实由杨浩涌已变更为他人:

2018年12月,北京明智思达科技发展有限责任公司的法定代表人由杨浩涌变更为王晓宇;2019年6月4日,杨浩涌卸任瓜子二手车全资子公司金毛豆技术开发(北京)有限公司法定代表人,由丁彧接任;2019年6月17日,车好多汽车销售(北京)有限公司法定代表人由杨浩涌变更为胡康;2019年6月27日,瓜子旧机动车鉴定评估(北京)有限公司法定代表人由杨浩涌变更为胡康;2019年12月31日,瓜子二手车的运营主体车好多旧机动车经纪(北京)有限公司法定代表人由杨浩涌变更为王晓宇。

频繁的法人代表变更背后,是否真如爆料者所说,存在着“不可言说的秘密”,目前尚无从知晓。但瓜子昔日奋勇杀敌的将士如今纷纷倒戈相向,爆短揭丑,令人唏嘘。这种来自于“自己人”的杀伤力,为瓜子用几十亿广告投放堆砌起来的品牌影响力蒙上了一抹负面色彩。

竞争即将进入深水区,二手车的终局在哪里?

“做投资,要对公司最终发展的结局有判断,要具体到赛道里看行业,不同的企业终局会是什么样,是不是有机会带着这家公司走到这个终局去。”杨浩涌曾在提到他创办的山行资本时称,要用终局视角看,“二手车的战争已进入尾声,我不觉得这个领域谁还有机会--可能也就折腾折腾。”

事实果真如此吗?

头顶“二手车第一股”的优信有着和车好多相似的商业模式和资本路径,也更早一步登陆资本市场。如今境况却令人堪忧。

优信背后的投资人阵容,和车好多相比并不逊色。百度、58同城、TPG,Jeneration Capital,华平、老虎环球基金、高瓴资本、KKR等都曾给予过优信资本助力。其中,58同城退出瓜子的股东序列转投优信曾一度令人唏嘘。

2018年6月27日,优信成功登陆纳斯达克。但其盈利问题并没有随着上市而消失。2018年,优信二手车净亏损为19.38亿元,2019年全年归属于普通股东净亏损为19.9亿元。

为解决盈利问题,优信也进行了一系列调整,将全国购业务列为战略重点,将其他业务线进行切割以换得现金。在2019年7月、2020年4月,优信分别将旗下助贷业务和优信拍(B2B)卖给58同城用以解决资金问题。2020年1月,将旗下事故车拍卖业务以3.3亿元出售给博车网。

在人员架构上,优信二手车核心管理层流失,CMO王鑫、COO彭惟廉、CSO井文兵、金融部总经理于景渊、CTO邱慧等相继离职。 3月份,优信部分员工停工待岗,或不同幅度降薪。

然而,一系列的自救动作并没有阻止优信股价的下滑,尤其是在瑞幸“造假”爆出后,享受“连坐”待遇的中概股们“如坐针毡”。

截至5月15日,优信股价已跌至1.33美元,这和2年前9美元的发行价相比相去甚远。近日,更是传出优信二手车CFO兼法定代表人曾真因员工劳动争议被法院限制高消费的消息。

其他二手车企的日子也不好过。裁员、业务调整、倒闭关店等,似乎已成为企业的“标准动作”。

人人车、大搜车相继被爆裁员,车置宝在拖欠员工三个月工资的情况下早已“人去楼空”。就连二手车融资租赁市场的企业也成了殃及的“池鱼”。3月2日,江西金融监管局将52家二手车融资租赁类公司列为疑似失联状态。其中“花生好车”“妙优车”等企业位列其中.....

一直以来,二手车行业“痼疾”难解,“新病”不断。

以烧钱换市场的二手车电商平台,至今尚未形成成熟的商业模式,盈利一直是其痛点。在C2B、B2B到C2C种种模式下,客单价低、利润低成为行业难题。

“瓜子车的贷款利率看着比较低,但每台车都还要加上原价10%的服务费,倘若消费者又分期贷款的话,‘差价’不过是掉到了平台的荷包里而已。”曾有二手车买家在对比了瓜子车和其他平台后,并不认为瓜子具有明显优势。

成本居高不下。二手车电商围绕一辆车的交易环节设置销售、金融等多个岗位,人力成本过高;为提高交易量进行线下扩张后,场地租金再次增加了成本。以瓜子严选为例,“实体店年租金在千万左右,这与店内售车带来的利润是不成正比的。”

质量、售后服务等行业问题一直存在。在中国,二手车市场一直以来就像大卖场,里面充满了各种不合规和安全问题。“没有中间商赚差价”,“哪里价格低,就帮你从哪里买”等各种宣传语,也仅仅是宣传而已。

优信曾因无照经营、虚假宣传等行为被罚款;央视财经曾曝光瓜子二手车259项检测形同虚设;行业内普遍存在擅自修改车辆的里程数、在金融贷款费用里做手脚等众多售前问题,多次修车无果等售后问题也较为突出。

二手车市场的“非市场问题”更是不容忽视。在一线城市限售、限行,摇号等措施下,新车销售市场一直萎靡不振,二手车市场更是机会寥寥。谁会用难得的摇号而来的号牌去买一辆二手车?二三线城市和广大的农村,新车消费是一个大市场,在互相攀比和炫耀性消费的心理下,“谁有脸去买一辆二手车?”

再看资本市场,疫情使原本处于“资本寒冬”中的投资机构面临的形势更为严峻。而在各家都陷入生死存亡时刻的二手车领域,所有入局者们无疑再次站在了统一起跑线上。投资机构放弃整个行业不再出手,或者实力投资机构扶持更具新意模式的企业跑出来,也并非没有可能。

对于车好多来说,如何迈好从规模化到盈利这一转折点的关键一步,不仅要直面盈利模式的挑战,还将面临与老对手58和优信的“狭路相逢”,“后浪”也可能会随时来袭,巷战还是肉搏?一切还未可知。

可以确定的是,盈利才能造血,这是商业本质。如果盈利模式一直走不出来,二手车入局者看似打的硝烟四起,或许也只是唐吉坷德大战风车而已。

正如某位投资人所说,如果盈利大多来自于新车业务的金融部分,那车好多这家以金融业务为主而非交易盈利为主的二手车电商,前景堪忧。

一个占领6%左右市场份额的公司尚且如此,又何谈终局?