2022 年,汽车圈最缺什么样的人才?是精通算法的码农还是电驱系统工程师?都不是,最缺的是空间魔术师。看看最近李想与杨学良在微博上关于极氪 009 第三排空间的争论,显然两个人都想证明自己才是当之无愧的「空间魔术师」,就连腾势的赵长江也忍不住掺了一脚。

车企掌门人之间的撕逼、对线总是能带火一项技术或是一种车型品类。2022 年也被称为国产中高端 MPV 元年,因为这个此前被欧美日车企长期盘踞的市场中,涌现出了大量自主品牌的面孔,同时借助电动化的优势,各家的产品都做好了一鸣惊人的准备,PPT 中都难免对标一下这个领域中的「加价狂魔」丰田埃尔法。

当所有人都已剑拔弩张准备大干一场时,我们却产生了疑惑,中高端 MPV 市场究竟是蓄势待发准备迎来销量井喷了?还是车企的自嗨幻想?

年销三十万的市场

怎容得下这么多新玩家?

首先我们抛出第一个问题,MPV 的市场究竟有多大?

根据中汽协的数据,从 2011 年-2021 年的十年间,中国 MPV 市场的销量峰值在每年 249.7 万台,而最近几年回落到了每年一百万台左右。相较于轿车和 SUV 这两大品类来说,一百万台的 MPV 市场规模并不大,而中高端 MPV 更是小众品类。

「20 万以上的被称为 MPV,而 20 万以下的则是面的和金杯。」

事实上,因为较为模糊的市场划分,一百万的 MPV 市场中还有部分产品是微面和轻客。所以留给自主品牌争夺渗透的市场空间小之又小。

另外,中高端 MPV 市场是一个特别吃头部产品销量的市场,例如我们熟知的本田奥德赛、别克 GL8、丰田塞纳、奔驰 V 等等 。根据 2021 年的销量统计来看,别克 GL8 以 17 万台的年销量遥遥领先,之后的销量便成断崖式下降。

而将那些我们脑海中能想到的头部中高端 MPV 产品的销量加在一起后会发现,真正属于中高端 MPV 的市场份额不过年销量 30 万台。

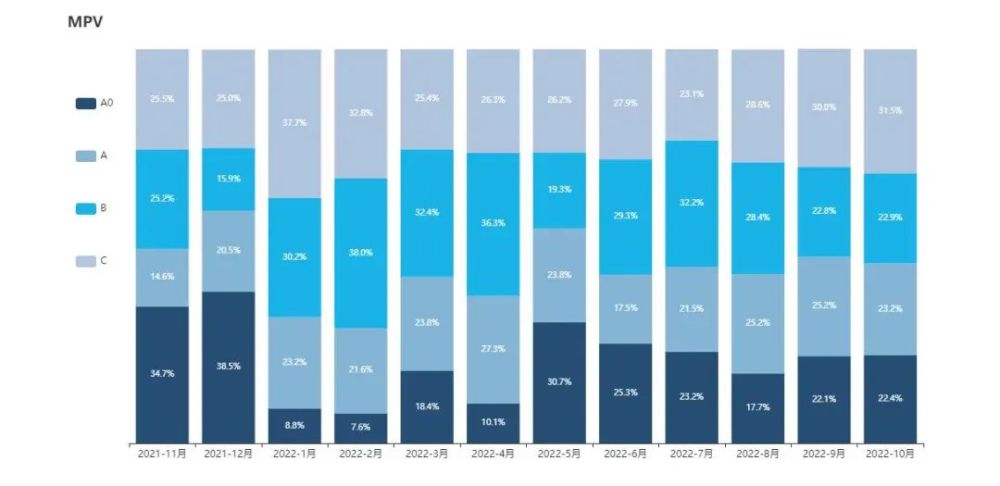

乘联会给出的数据也能证明我们的猜想,根据 MPV 细分市场的销量表现来看,C 级 MPV(中大型 MPV)的市场份额在 25%-35%,在尺寸与定位高度挂钩的市场环境中,C 级 MPV 正好对应了中高端 MPV,而 30 万年销便是这一品类的天花板。

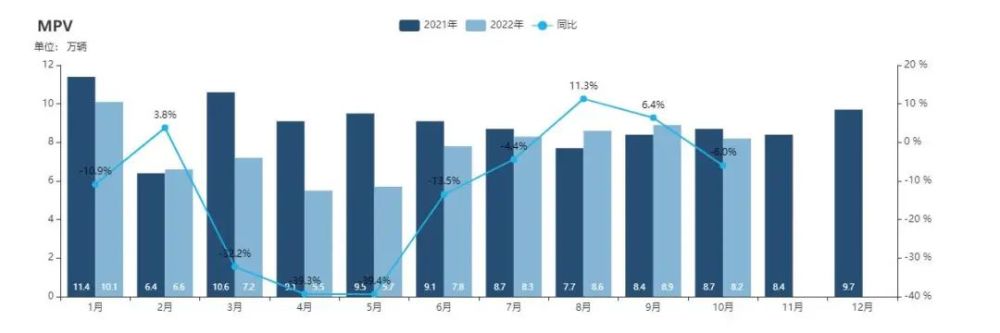

与此同时,多数人认为的二孩政策会催生出市场对中高端 MPV 的需求,但事实并不如预想中那般如意。2022 年 1-10 月的 MPV 销量数据与 2021 年同期相比呈现不增反降的趋势。

我们也不难发现一个现象,中高端 MPV 市场中的头部产品都具备极为精准的用户画像,例如服务商务场景较多的别克 GL8、相对经济实用偏家庭的本田奥迪赛、明星老板座驾丰田埃尔法和奔驰 V。当然,这种市场规律并非 100%准确,但它总会在消费者购车时潜移默化地影响最终决定。

当我们将产品按定位拆解分析后会发现,定位偏商务的产品的销量是定位偏家庭的 3-3.5 倍。所以我们也会发现,其实很多车企已经意识到了这一市场现状,家庭趋向的中高端 MPV 仍然未成气候,因此很多产品在定位时便会举棋不定,既想试探一下家庭 MPV 的市场空间,又不想丢掉更加宽阔的商用 MPV 市场。

最明显的例子便是极氪 009,发布会中它们在诸多方面对标丰田埃尔法,但在细节之处仍然不忘为各位奶爸宝妈们着想,不然后排娱乐屏中也不会出现网课资源。

实际上,「全都要」的产品策略对于 MPV 产品来说并不现实,一方面来说,它们与埃尔法等产品竞争时需要拉升自己身的价格与品牌价值,否则难获老板们的青睐。另一方面,拉高价格后与本田奥德赛这样的产品相比又失去了价格上的竞争力。

从市场的角度上来看,目前大量自主车企布局中高端 MPV 市场更像是一场自嗨,它们要面对狭窄的竞争空间、还未成气候的家庭需求、左右为难的产品定位,还有一拥而进的竞争对手们,光是今年内发布的中高端 MPV 就有极氪 009、岚图梦想家、腾势 D9、上汽大通 MAXUS MIFA 9、红旗 HQ9 等产品。

综上所述,现在卷入 MPV 市场显然是个费力不讨好的决定,但大家为何还是如此热衷这个小众品类呢?

我认为可以从技术和品牌两方面来看这一问题。

纯电与大空间的结合

为智能座舱释放想象力

早在五年前,汽车设计圈内就出现了一种观点,在电动化全面普及之后 mobility box 将会是未来汽车的发展趋势,在未来的某个时刻,我们乘坐的车都会变成一个移动的盒子。

为什么会是盒子?因为伴随着智能驾驶技术逐步成型,汽车很可能会沦为一个彻头彻尾的工具,当用户不再过多的考虑驾控感受后,造型设计也会变得更为简单,同时用户也会更加在意在车内的体验。

盒子的造型会释放出更多空间,而更大的空间也对应了有可能出现更多的座椅排布方式,或许也会有更多意料之外的设备出现在车上,例如电影《头号玩家》中在一台面包车的后舱中玩 VR 游戏。

目前来看,MPV 是最接近盒子造型的产品,也是空间最大的汽车品类。对于下一阶段的智能座舱,多数车企已经开启了自己的脑洞,例如在理想 L9 上出现的后舱娱乐屏,现在也被用在了很多中高端 MPV 之上,伴随而来的还有更加新颖的交互方式,例如 3D ToF。

同时伴随空间的提升而提升的还有乘坐感受,很多打造中高端 MPV 的车企都在花尽心思来升级座椅的舒适度,同时绞尽脑汁的思考怎样使第三排乘客也能获得更好的乘坐体验,怎样的上下车方式在保证二排乘客舒适度的同时将便利性最大化。

换句话说,中高端 MPV 具有极强的实验属性,空间绝对是孕育智能座舱新技术、新思考的温床。

MPV 也是自主品牌向上的工具

中国汽车市场中有两大加价王牌,一个是丰田埃尔法,另一个是奔驰 G 级 SUV。加价便代表着类似品类的车型存在能够被大家接受的溢价空间,对于自主品牌来说,他们的产品最缺乏的也是溢价能力,而具备了溢价能力也代表着品牌力的提升。

打造中高端 MPV 车型是一次品牌向上的机会,中高端 MPV 是一个单车价格较贵的品类,准入门槛在 25 万附近,此前的自主品牌一直没有大规模进入这一市场的原因,也是彼时的品牌形象无法撑起这一产品的定位。

2022 年 MPV 火热,侧面来看,MPV 也是自主品牌向上过程中的工具,借助用户对埃尔法、奔驰 V 的认知来表达自主品牌本身也能实现高端化的意图。

最后

当然,我们的自主品牌也是有实力触及高端的,在智能化和电动化两大核心领域,我们已经掌握了绝大多数的核心技术,同时拥有完善的供应链。

而中高端 MPV 市场又是相对古板的,无人挑战的有恃无恐会让产品力落后时代,现在的确也需要自主品牌像条鲇鱼一样卷入市场,让用户在 MPV 产品上获得更好的体验。

「卷」到最后,受益的永远都是消费者。