收入和利润增长不匹配,11月27日晚间,小米集团(1810.HK)交出了一份乍看让人欣喜,细看可能失望的财报。

2019年第三季度,小米经调整后实现营收537亿元,同比增长5.53%,实现净利润35亿元,同比增长20.3%,毛利实现了同比25.2%以及环比13.5%的高增长。

毛利超过25%的同比增长,这是个不错的业绩。不过,毛利的增长最终需要营收增长的驱动,而营收只有个位数且偏低的增速。

细分来看,在第三季度,智能手机业务实现营收323亿元,同比下滑7.76%;IoT及生活消费产品实现营收156亿元,同比增长44.44%;互联网业务实现营收53亿元,同比增长12.27%。

毛利增长的重要因素来自互联网业务。包括游戏业务、广告业务、金融科技服务以及有品电商在内的互联网服务在三季度实现营收53亿元、毛利33亿元,毛利率高达62%。互联网业务的毛利贡献小米集团三季度整体毛利的40%,而互联网业务增长的关键驱动因素是金融科技。

小米的金融科技服务三季度同比大增92%,受益于“消费信贷业务的快速增长”。据小米金融官网,小米的贷款利率低至日息万分之二。

不过,互联网服务中的广告业务堪忧,三季度同比下滑9%。小米认为是开机广告下降的影响。在小米财报发布前几天,广电总局约谈了包括小米在内的多家电视厂商,整顿开机广告现象。这意味,接下来开机广告对于小米营收的影响将会进一步显现。

更让人揪心的是,小米的手机业务,经历了上市以来首次单季度同比下滑,背后是销量下滑。2019年第三季度小米手机销量为3210万部,而去年同期为3330万部。小米将其解释为向高端进军。

而对比全球,三季度全球智能手机出货量同比增长0.8%,其中华为手机增速高达28.1%。很明显,在华为、OPPO、VIVO的围攻下,小米手机无招架之力。

小米的手机业务继续恶化。而公司在财报中对此缄口不提,只提到了三季度手机市场占有率为9.2%,排名第四。

在昨天晚间的投资者交流活动中,小米将手机业务的下滑解释为“去库存”。这是一个新说辞:一直擅长饥饿营销的小米手机还需要去库存?小米CFO周受成还将问题归咎于整个中国市场:“2019年的前三个季度中国手机市场的形势下滑比较严峻”。

而真相是,小米手机国内销量在下滑。今年以来,为提升销量,小米多举措并举,从1万亿像素的摄像头,到最新5G款手机,到PPT上的概念机“MIX Alpha”,再到四摄像头手机,价格都创出新高。

小米发布新机的同时,在10月份,苹果发布了iPhone 11系列,华为发布了Mate 30系列,OPPO发布了Reno 2。

而最新数据表明,小米的新机销量并无起色,这也意味着小米四季度的手机业务收入堪忧。

根据国金证券的最新检测数据显示,10月份新机销售排行榜前20位中,iPhone 11凭借接近200万的销量居榜首,千元机王者OPPO A9位居第二,华为占据榜单中的9席,其中新机Mate 30系列销量合计超过200万台。而小米新发布的机型并未上榜,9月新发布的红米 Note 8 Pro仍是唯一上榜机型,名次最末。

资料来源:国金证券

具体来看,10月份小米手机共新增设备302万台,环比上升5%,同比大幅下滑43%。

而定位低端的子品牌红米已成为支撑销量的主力军:Note 8 Pro排名第一,销量超过55万台。而9月发售的、被寄予厚望的旗舰机小米9 Pro在10月份销量仅17万台。竞争对手iPhone 11和华为Mate 30的销量均达到200万台,OPPO的Reno 2销量也近70万台。

小米目前押注5G手机。在投资者交流会上,小米依然强调,手机去库存的同时,正在发力5G手机业务。周受成说,“2019年前三个季度中国手机市场的形势下滑比较严峻,这里有很多因素,其中一个重要的因素是消费者在等5G时代的到来”。

从数据来看,在10月份,3699元起的小米9 Pro 5G版凭借高性价比取得17万台的销量佳绩,位列5G手机销量榜第一。但根据京东最新的双十一数据,小米之后发布的华为Mate 30 Pro 5G版和华为Mate 30 5G版已经成为京东5G手机品类销量的冠亚军。

在毛利率方面,手机业务的毛利率从二季度的8.1%提升至9%,这是由于手机平均售价同比上升4.6%。但这并不是一个值得高兴的数据,因为这种盈利能力的增长伴随着销量和总收入的下滑:一涨价就掉量,这反映了小米品牌固化导致的提价策略失败。

投中网之前曾报道,以贴牌模式起家的小米,本身不带有高科技基因,这使得提价困难。在目前手机高端化、竞争激烈的背景下,重营销轻研发、重外观轻性能的模式不再适用。护城河并不深厚的小米,虽然做到了中国第一,却很快被超越。

认识到上述问题之后,小米在第三季度加大了研发投入:财报数据显示,第三季度小米研发费用20亿元,同比增长32.5%。

同时,小米入股了多家科创版半导体公司,已上市的包括乐鑫科技、方邦股份和晶晨股份。

让我们来看看这三家公司的情况:乐鑫科技的主营业务为物联网Wi-Fi MCU通信芯片,该芯片领域难度并不高,并且竞争激烈;方邦股份主要产品为用于消费电子产品的电磁屏蔽膜,由于业绩增速大幅下滑,股价已经接近破发;晶晨股份的主要产品为智能电视芯片,如今业绩大幅下滑,股价已经大幅破发。

更值得注意的是,小米在这三个公司中持股比例非常小,均在3%左右,属于金融工具类的财务投资,战略方面的帮助有限。以市值最高的晶晨股份为例,小米在2018年11月以约2000万美金受让晶晨控股的3.51%的股份,投资时间较晚。并且,3.51%的股份,给小米集团带来的业务协同效应有限。

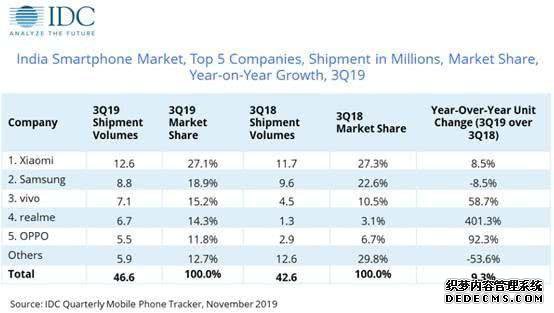

在国外市场方面,一方面,在小米引以为傲的印度市场,市场份额出现了罕见下滑。

据IDC发布的数据,小米第三季度在印度的市场份额下滑0.2个百分点。而OPPO与VIVO增长迅速,两者合计市场份额已达到27%,成为小米在印度的有力追赶者。小米财报中回避了印度市场的出货量以及增速信息,只提及了市占率。

另一方面,在欧洲市场,小米获得了超过90%的增长。不过,小米开拓欧洲市场时间并不是很长,这意味着去年的低基数一定程度造成今年的增速偏高。

从市场占有率来看,市场研究机构 Canalys发布的数据显示,小米与华为、三星、苹果相去甚远,销量不及华为的一半。

除了手机业务的忧虑,小米还公布了高速增长的一面:IoT业务收入156亿元,同比增长44.4%,毛利率同比提升1.86个百分点。其中,小米电视出货量、AIoT平台连接设备和小爱同学月活跃用户均同比增长超过50%。

通过上述数据,不难发现这家公司应对手机业务下滑的努力:小幅提升硬件产品的毛利,以平滑手机销量下滑对毛利的威胁,并推出多款硬件产品维持营收增长,最终构建一个硬件产品带动的互联网布局,这也是小米目前积极推进IoT的逻辑真相。

但是,不论是5G,还是IoT和电商,都需要较长时间培育,不可能立马成为手机之外的新支柱,而小米集团的疲态自然会慢慢显现。所以慌乱之下,小米从C端转向了B端,最新的举动是转向酒店和地产。

最后,小米在财报中自豪地提到了账上的350亿现金。但一位资深投资者对投中网表示,大量的现金并不性感,反而让人忧虑:现金难以产生收益,最终会降低股东回报。小米的净利率只有5.1%,这意味着其需要通过规模效应、通过产品再生产提振利润率。从这个意义上来说,350亿现金表明小米暂时找不到前进的方向。

股价方面,投资者暂时乐见小米IoT的快速增长、互联网业务的进展以及利润的上升。11月28日,小米以8.81港元开盘,截至发稿收于9.11元,涨幅超过4%。

本文转自:今日头条