2019年国产的内存及闪存都取得了重要进展,长江存储量产了64层堆栈3D闪存,合肥长鑫量产了DDR4内存。

此外,紫光也会在2021年进军内存市场,这是国内最重要的三支存储芯片力量。

不过就算开始量产,国产存储芯片的产能爬坡依然是个长期而且艰巨的任务,至少需要数年时间才能对全球市场产生影响。

国金证券指出,合肥长鑫、长江存储等国内大厂量产初期,良率不佳,再受到新型冠状病毒影响设备验收及装机,预期长江存储美国/日本/欧洲的半导体设备移入将延迟数月。

此外,国内公司设计及制程工艺技术与国际大厂仍有几个世代的差距,比如长江存储的64层NANDvs.三星/海力士/Kioxia/镁光的96/112/128层NAND,合肥长鑫的1xDRAMvs.三星/海力士/镁光的1zDRAM,而造成其品质,规格种类,数量,成本及其价格均不具市场竞争力。

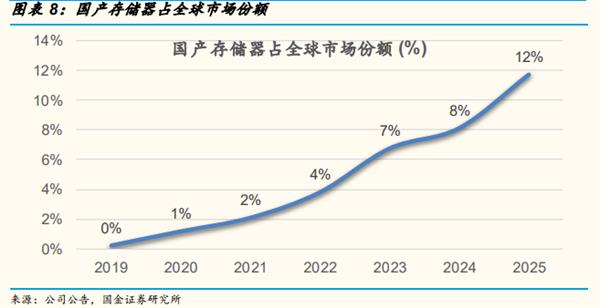

基于此,国金证券目前预估其全球存储器DRAM+NAND半导体市场份额在2022年应该不会超过5%,2025年预计可达12%。

也就是说5年后,国产的内存及闪存才能在全球市场上拿下10%以上的份额,相比现在会有质的提升,但是总体来看国产闪存、内存依然是少数派,对市场的影响恐怕还会远远落在三星、美光、东芝等公司之后。