当前阿里巴巴的市值已经达到5460亿美元了,而腾讯的市值是4100亿美元,阿里比腾讯高出近1400亿美元,腾讯的市值只有阿里巴巴的75%,或者说阿里巴巴当前的市值已经高出腾讯33%了,我们一直认为腾讯是营收要高于阿里的,市值方面双方曾经也是齐头并进,但是当前阿里巴巴已经把腾讯甩开一节了,为什么会这样?腾讯还有可能追上来吗?

1、为什么腾讯会落后阿里巴巴?

笔者之前也谈过这个问题,最主要的还是赛道的问题,或者说是行业属性的问题,阿里巴巴所在的电商行业的空间要比腾讯所在的社交行业要大。

消费品的消费和流通这是最基本和广泛的需求,2018年中国社会消费品零售总额是38万亿人民币,而当年中国网上零售总额超过9万亿,也就是说网上零售已经占到整个社会消费品零售总额的25%,未来的空间巨大,将来会超过50%,社会消费品零售总额的增速目前是10%左右,即便未来数年是在降低的,但是增量依然是客观的,所以,未来数年,社会消费品零售总额会超过50万亿,甚至60万亿,而网上零售总额相应的也会超过20万亿甚至30万亿,这是一个很大的市场。

而2018年阿里巴巴的平台交易额是5.7万亿人民币,占了整个网上零售总额的一大半,而如果未来中国网上零售总额达到20万亿的时候,阿里巴巴的平台交易额会达到多少?这是一个十分具有想象力空间的行业。目前网上零售总额的增长速度依然保持了20%以上的增速,是整体增速的2倍。

回头看腾讯,腾讯的本质是社交,目前微信的用户已经超过了11亿,增长非常缓慢,中国的人口就只有这么多,虽然每年会有新的小孩成年,加入这个圈子,但是00后每年只有不到2000万人口,即便是全部都算进来,这个绝对值也是很低的。而腾讯要扩张海外 的用户,由于文化的原因,这个难度很大,中国的文化目前还不是全球的主流的文化。所以腾讯的增速很慢。

另外就是从营收来看,腾讯的收入主要来自于三个方面,第一是游戏,这个面对的是个人消费者,小孩很多,成人也有,但是小孩的钱多到底还是父母的,这部分支出是很收入的增长相关的,而收入增长速度是和宏观经济相关的;第二个就是增值服务,这个也是个人为主,比如QQ充值,但是这个依然是和收入相关的,目前渗透率已经很高了。第三个就广告,而这个付费的是企业,企业的广告费用的支出是和企业的营收相关的,而这又是和宏观经济增速相关的。所以,从收入来源看,腾讯的收入更加依赖于国家的宏观经济。

而阿里巴巴一方面是依赖于国家宏观经济的增速,另一方面是因为电商的渗透率在加深,所以总体增速会快于宏观经济的增速。

2、腾讯的财务数据已经落后于阿里巴巴了

2018年是阿里巴巴和腾讯的分水岭,从这一年开始,阿里巴巴的营收就领先于腾讯,在这之前的多年,腾讯的营收都是领先于阿里巴巴的。

在2013年的时候,阿里巴巴的营收是491亿元,而腾讯的营收是604亿元,腾讯要比阿里巴巴高113亿人民币,但是到了2018年,阿里巴巴的营收已经超过腾讯,达到了3452亿元 ,而腾讯的营收是3127亿元,这是阿里巴巴的营收首次超过腾讯 ,并且一次就超过300多亿元,而到了2019年前三季度,阿里巴巴的营收已经达到了3274亿元,也就是已经超过了腾讯2018年全年的营收,而腾讯前三季度的营收只有2715亿元。

并且在2019年的第三自然季度,阿里巴巴的营收连续两个季度突破千亿规模,季度营收突破千亿规模又是一个极大的信号,2019年自然年度的第四季度如果能够延续此前的增速,那么2019年自然年度,阿里巴巴的营收将达到4800亿人民币以上,而腾讯的营收为3700亿元左右,这个也就意味着阿里巴巴的营收将超过腾讯1000亿元以上,而到了2020年这个差距还会拉得更大。

从腾讯和阿里巴巴营收的对比上来看,2013年腾讯的营收是阿里巴巴的123%,此后比重不断降低,到了2017年腾讯仅仅比阿里巴巴高出4.85%,而到了2018年阿里巴巴超越腾讯,腾讯的营收只有阿里巴巴的90.59%,而到了2019年前三季度,两者的比重更是跌到了82.93%,而随着时间的往后推移 ,这个比重还将降低,未来5年内 ,很有可能营收是腾讯的2倍。

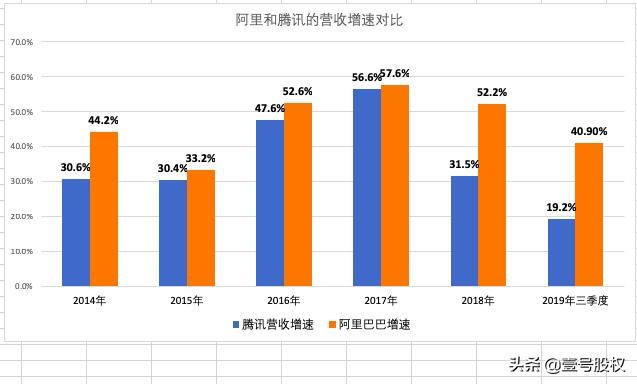

下图是阿里巴巴和腾讯过去5年营收增速对比,虽然阿里巴巴的增速一直是改与腾讯,但是真正的变化还是在2018年,腾讯的增速突然从上一年的56.6%下降到31.5%,而到了2019年的前前季度,营收增速更是进一步下滑到19.2%。而阿里巴巴虽然在2018年开始营收增速也在下滑,但是下滑的幅度要远小于腾讯,2017年阿里巴巴的营收增长57.6%,而到了2018年依然有52.2%,到了2019年前三季度还保持在40.9%,按照这种趋势下去,过三五年,阿里巴巴将把腾讯甩开的距离更大。

3、市值是业绩和未来的反应

向阿里巴巴和腾讯这种规模的企业,在资本市场的估值一直是比较理性的,当前他们两者的市值的差异反应的就是两者之间业绩之间的差异,文章开头说了,腾讯的市值只有阿里巴巴的75%,而今年前三个季度腾讯的营收是阿里巴巴的82.92%,如果再考虑到第四季度的财报,那么腾讯的营收占阿里巴巴的比重进一步会下降到75%。

从当前的估值来看,腾讯的滚动市盈率是34倍,动态市盈率是31倍,静态市盈率是36倍,动态市盈率和静态市盈率的20%的差距就是腾讯的增速——20%。

阿里巴巴的滚动市盈率是25倍,动态市盈率是21倍,静态市盈率是43倍,看起来阿里巴巴的估值倍腾讯还要便宜一点。其实这个主要是第三季度的时候阿里巴巴收到了蚂蚁金服一次性收益692亿元的结果如果把这个因素去除,两者的估值是差不多的。

两位我们看两家企业的市销率,过去4个季度,腾讯和阿里巴巴的营收分别是3564亿元和4447亿元人民币,而同期的市值分别是28749亿元和39529亿元人民币,市销率分别是8.07倍和8.9倍,阿里巴巴略贵,这个也是这两天上市后阿里巴巴的上涨导致,整体来说,两者的估值是一样的。